3 loại thuế bắt buộc phải đóng của hộ kinh doanh

Đóng thuế là trách nhiệm và nghĩa vụ của tất cả công dân của bất kỳ quốc gia nào. Bên cạnh đó, các hộ kinh doanh/cá nhân kinh doanh dù nhỏ nhưng cũng đóng vai trò quan trọng trong việc phát triển nền kinh tế của nước nhà. Vậy khi nào các hộ kinh doanh cần phải đóng thuế và đóng những loại thuế nào?

Cùng Sổ Bán Hàng tìm hiểu về 3 loại thuế bắt buộc phải đóng cho hộ kinh doanh trong bài viết sau đây nhé!

1. Hộ kinh doanh có phải đóng thuế không?

Theo khoản 1 điều 66 thuộc Nghị định 78/2015/NĐ-CP quy định: “Hộ kinh doanh do một cá nhân hoặc một nhóm người gồm các cá nhân là công dân Việt Nam đủ 18 tuổi, có năng lực hành vi dân sự đầy đủ, hoặc một hộ gia đình làm chủ, chỉ được đăng ký kinh doanh tại một địa điểm, sử dụng dưới mười lao động và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh“. Vậy hộ kinh doanh có cần phải đóng thuế không? Đây chính là câu hỏi mà rất nhiều nhà bán hàng nhỏ dành sự quan tâm đặc biệt.

Theo quy định tại Điều 4 Thông tư 40/2021/TT-BTC ghi nhận về việc nộp thuế giá trị gia tăng và thuế thu nhập cá nhân của hộ kinh doanh như sau: Các hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân theo quy định pháp luật; Các hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh từ 100 triệu đồng trở lên trong một năm bắt buộc phải đóng ba loại thuế: Lệ phí môn bài, thuế giá trị gia tăng và thuế thu nhập cá nhân.

Nguồn: Internet

2. Loại thuế bắt buộc phải đóng của hộ kinh doanh

Theo thông tin đã biết, các hộ kinh doanh có doanh thu 100 triệu động/năm bắt buộc phải đóng đầy đủ ba loại thuế: Lệ phí môn bài, thuế giá trị gia tăng và thuế thu nhập cá nhân theo quy định của pháp luật.

2.1 Lệ phí môn bài

Đây là khoản phí mà hộ kinh doanh có doanh thu từ 100 triệu đồng trở lên trên một năm phải nộp định kỳ theo hạn hằng năm. Đây là khoản phí cố định phải đóng theo từng năm dựa trên doanh thu mà hộ kinh doanh có được. Mức thu lệ phí môn bài đối với hộ kinh doanh hay cá nhân kinh doanh như sau:

| Doanh thu | Mức nộp lệ phí môn bài |

| Trên 100 triệu – 300 triệu | 300.000 đồng/ năm |

| Trên 300 triệu – 500 triệu | 500.000 đồng/ năm |

| Trên 500 triệu | 1.000.000 đồng/ năm |

>>Mời bạn xem thêm: Lệ phí môn bài là gì? Mức thu lệ phí môn bài cập nhật mới nhất

2.2 Thuế giá trị gia tăng

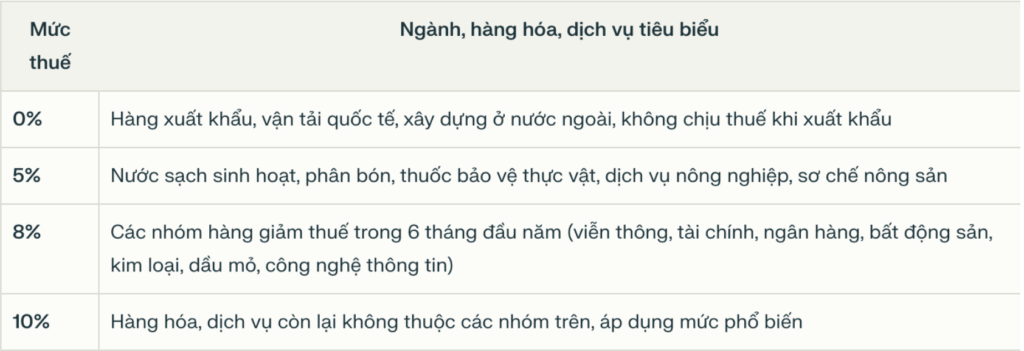

Thuế giá trị gia tăng (VAT) là loại thuế áp dụng trên giá trị tăng thêm các sản phẩm, dịch vụ phát sinh trong quá trình sản xuất, phân phối và tiêu thụ. VAT được tính dựa trên giá trị gia tăng của từng giai đoạn trong chuỗi cung ứng, từ nguyên liệu đến sản phẩm cuối cùng. Các mức thuế giá trị gia tăng phổ biến như sau:

Nghị định quy định về mức thuế giá trị gia tăng (GTGT) năm 2025 là Nghị định số 180/2024/NĐ-CP của Chính phủ, ban hành ngày 31/12/2024, có hiệu lực từ ngày 01/01/2025 đến hết ngày 30/06/2025.

Theo Điều 1 của Nghị định này:

- Từ ngày 01/01/2025 đến hết ngày 30/06/2025: Áp dụng 4 mức thuế suất: 0%, 5%, 8%, 10%. Trong đó, chính sách giảm thuế GTGT còn 8% từ mức 10% áp dụng trong 6 tháng đầu năm.

- Từ ngày 01/07/2025 đến hết ngày 31/12/2025: Nếu không có chính sách mới, thuế GTGT sẽ áp dụng 3 mức theo Luật Thuế GTGT 2024: 0%, 5%, 10%.

Nghị định 180/2024/NĐ-CP được ban hành nhằm thực hiện Nghị quyết số 174/2024/QH15 của Quốc hội, mục tiêu hỗ trợ doanh nghiệp và thúc đẩy phục hồi kinh tế thông qua việc giảm thuế GTGT trong 6 tháng đầu năm 2025.

Các nhóm hàng hóa, dịch vụ chịu các mức thuế GTGT trong năm 2025:

>> Mời bạn xem thêm:

Hướng dẫn xác định hàng hóa, dịch vụ sẽ được áp dụng mức thuế GTGT 8%

Thuế giá trị gia tăng là gì? Cách tính thuế giá trị gia tăng mới nhất 2025

Thuế khoán là gì mà các hộ kinh doanh cần phải biết

2.3 Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là khoản tiền được trích ra từ nguồn thu nhập của mỗi cá nhân đóng cho cơ quan thuế để nộp vào ngân sách nhà nước sau khi đã được giảm trừ. Theo Nghị quyết 954/2020/UBTVQH14 chỉ ra rằng: Các đối tượng có thu nhập từ 11.000.000 đồng/ tháng trở lên mới phải đóng thuế thu nhập cá nhân. Các hộ kinh doanh theo hình thức cá nhân hay hộ gia đình có doanh thu từ 100 triệu đồng/ năm trở xuống không phải nộp thuế thu nhập cá nhân hay thuế giá trị gia tăng.

Nguồn: Internet

>> Mời bạn xem thêm: Kinh doanh online đóng thuế như thế nào?

3. Sẽ ra sao nếu hộ kinh doanh không đóng thuế?

Theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP về mức phạt đối với các hộ kinh doanh không đóng thuế chính như sau:

- Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày có tình tiết giảm nhẹ.

- Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày: Phạt từ 2.000.000 đến 5.000.000 đồng (trừ trường hợp đầu tiên).

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày: Phạt từ 5.000.000 đến 8.000.000 đồng.

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày: Phạt từ 8.000.000 đến 15.000.000 đồng.

- Các trường hợp nộp phạt từ 8.000.000 đến 15.000.000 đồng như: Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp, không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp, không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

- Nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp: Phạt từ 15.000.000 đến 25.000.000 đồng.

Nguồn: Internet

>> Mời bạn xem thêm: Tổng hợp các mức phạt khi không dùng hóa đơn điện tử từ máy tính tiền (Cập nhật 06/2025)

4. Đóng thuế dễ dàng cùng dịch vụ hóa đơn điện tử VNPT trên ứng dụng Sổ Bán Hàng

Việc tính toán 3 loại thuế bắt buộc rồi nộp hồ sơ khai thuế cho cơ quan thuế khiến các chủ hộ kinh doanh cảm thấy nhức đầu và mệt mỏi. Không những vậy, nhiều chủ hộ kinh doanh còn quên mất thời hạn phải nộp hồ sơ khai thuế dẫn đến phải đóng những khoản phạt không đáng có.

Để giúp các chủ kinh doanh thuận tiện trong việc phát hành hóa đơn điện tử và triển khai thuế, Sổ Bán Hàng đã hợp tác với Tập Đoàn Bưu Chính Viễn Thông VNPT, mang đến giải pháp tích hợp hóa đơn điện tử ngay trong ứng dụng.

Khi sử dụng máy tính tiền từ Sổ Bán Hàng, chủ kinh doanh có thể:

- Kết nối và khởi tạo với Hoá đơn điện tử (HĐĐT) và Chữ ký số (CKS) hợp lệ

- Xuất hóa đơn điện tử (HĐĐT) trên Máy tính tiền

- Quản lý toàn bộ hóa đơn điện tử

- Cài đặt điều kiện để hóa đơn tự động phát hành theo nhu cầu

Vì sao hàng nghìn chủ kinh doanh chọn Sổ Bán Hàng để phát hành hóa đơn điện tử?

- Đăng ký nhanh chóng – Xử lý hiệu quả: Tạo và in hóa đơn chỉ trong vài bước, tiết kiệm thời gian so với hóa đơn giấy truyền thống.

- Tính chính xác cao: Tích hợp trực tiếp vào Sổ Bán Hàng, giảm thiểu tối đa sai sót trong việc nhập liệu và tính toán giá trị hóa đơn.

- Quản lý và tra cứu dễ dàng: Hóa đơn được lưu trữ tập trung trên hệ thống, giúp tra cứu nhanh chóng và giảm rủi ro thất lạc.

- Bảo mật tối ưu: Dữ liệu hóa đơn và thông tin khách hàng được mã hóa và bảo vệ an toàn, giảm thiểu nguy cơ bị đánh cắp.

- Linh hoạt trong xuất hóa đơn: Cho phép xuất hóa đơn dưới nhiều định dạng theo yêu cầu của khách hàng hoặc cơ quan quản lý.

- Quản lý toàn diện: Tích hợp cùng hệ thống bán hàng, kho và báo cáo, giúp chủ kinh doanh theo dõi hoạt động kinh doanh từ doanh thu đến hàng tồn, tất cả trong một nền tảng duy nhất.

>> Mời bạn xem thêm:

Hướng dẫn triển khai hóa đơn điện tử từ máy tính tiền – áp dụng từ tháng 6/2025

Ngành kinh doanh nào bắt buộc dùng hóa đơn điện tử từ máy tính tiền theo Nghị định mới?

Máy tính tiền có bắt buộc không? Câu trả lời chính xác cho hộ và cá nhân kinh doanh

Ưu đãi đặc biệt dành cho chủ kinh doanh khi sử dụng Sổ Bán Hàng

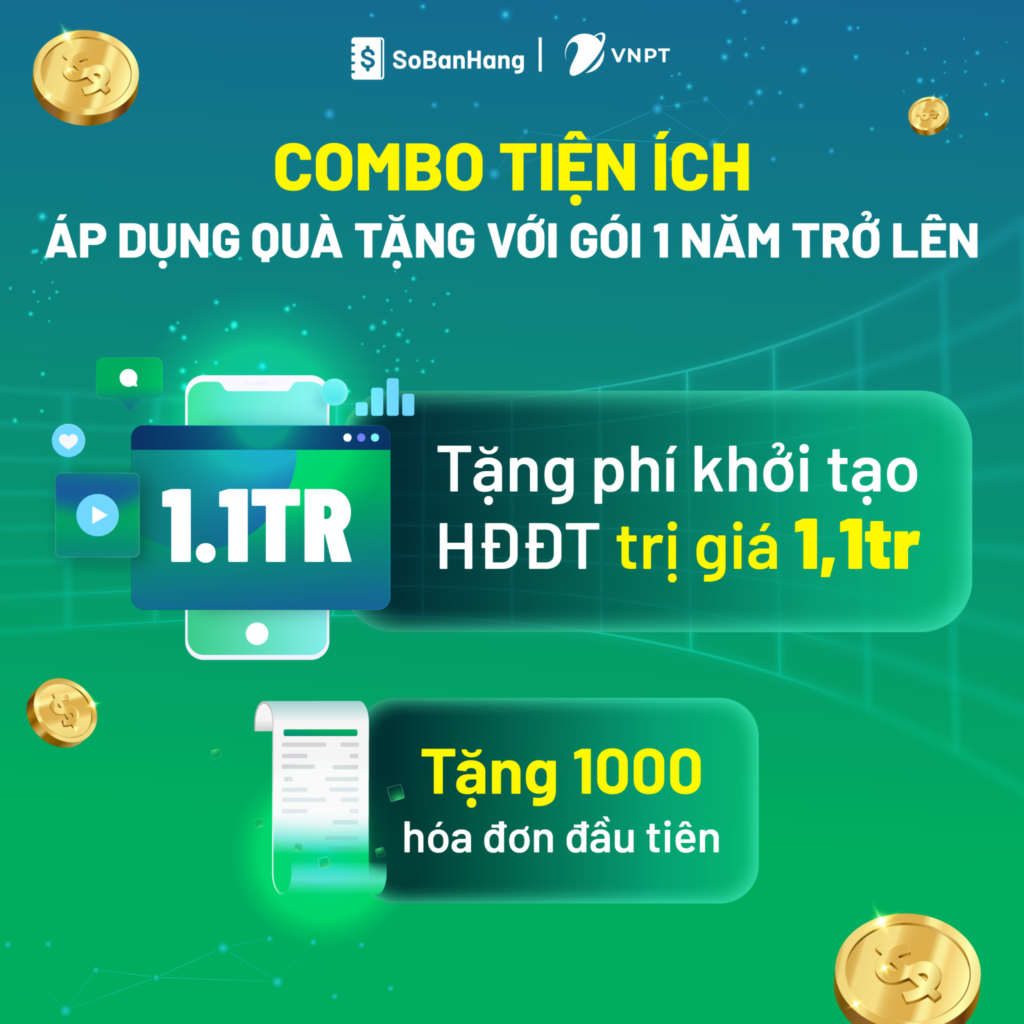

Khi đăng ký gói sử dụng từ 1 năm trở lên, chủ kinh doanh sẽ nhận ngay những ưu đãi hấp dẫn:

🎁 Miễn phí 100% phí khởi tạo hóa đơn điện tử – trị giá 1.100.000đ

🎁 Tặng ngay 1.000 hóa đơn điện tử miễn phí

Đừng bỏ lỡ cơ hội này! Đăng ký ngay hôm nay để tận dụng các ưu đãi và quản lý cửa hàng hiệu quả hơn với Sổ Bán Hàng!

Thông qua bài viết trên đây, Sổ Bán Hàng đã thông tin đến bạn về 3 loại thuế bắt buộc đối với các hộ kinh doanh cùng giải pháp dịch vụ hóa đơn VNPT giúp quá trình kinh doanh và khai nộp thuế được thuận tiện và suôn sẻ hơn với các chủ kinh doanh.

>> Mời bạn xem thêm:

Chữ ký số từ A đến Z cho nhà bán hàng

Máy tính tiền là gì? Chủ kinh doanh cần hiểu rõ trước Nghị định mới áp dụng 06/2025

Máy tính tiền cho hộ kinh doanh: Giải pháp “vượt ải” thuế thông minh từ 06/2025

Gợi ý mua máy tính tiền giá rẻ, chất lượng tốt cho chủ kinh doanh nhỏ

**Thông tin trong bài viết tham khảo từ trang: Thư Viện Pháp Luật, Báo Chính Phủ.