Recap Webinar #6: “Áp dụng Thuế 2026: Hướng dẫn chứng từ đầu vào, đầu ra và tồn kho cho Hộ kinh doanh”

Webinar #6 tiếp tục ghi dấu là một trong những chương trình đào tạo chuyên sâu được cộng đồng hộ kinh doanh quan tâm đặc biệt trong giai đoạn chuyển mình mạnh mẽ của chính sách thuế. Khác với giai đoạn “tìm hiểu – chuẩn bị” trước đây, Thuế 2026 đặt hộ kinh doanh vào một thực tế hoàn toàn mới: phải làm đúng, làm đủ và làm ngay. Mọi hoạt động bán hàng, nhập hàng, ghi nhận doanh thu hay quản lý tồn kho đều cần có căn cứ rõ ràng, minh bạch và phù hợp với yêu cầu của cơ quan thuế.

Cùng thời điểm này, áp lực rà soát sổ sách cuối năm, kiểm soát hàng hóa và đối chiếu chứng từ ngày càng gia tăng. Không ít hộ kinh doanh rơi vào trạng thái lúng túng khi tồn kho thực tế không khớp với sổ sách, hàng hóa thiếu hóa đơn đầu vào hoặc chưa biết cách ghi nhận sao cho đúng khi cơ quan thuế kiểm tra. Những vấn đề tưởng chừng nhỏ trong vận hành lại tiềm ẩn rủi ro lớn nếu không được xử lý đúng cách.

Xuất phát từ những khó khăn rất thực tế đó, webinar “Áp dụng Thuế 2026: Hướng dẫn chứng từ đầu vào, đầu ra và tồn kho cho Hộ kinh doanh” được tổ chức với mục tiêu cung cấp kiến thức rõ ràng, dễ hiểu và có thể áp dụng ngay. Chương trình tập trung làm rõ các yêu cầu mới liên quan đến hóa đơn – chứng từ – tồn kho, hướng dẫn cách xử lý những tình huống phổ biến mà hộ kinh doanh đang gặp phải, đồng thời gợi mở hướng đi phù hợp với từng quy mô và điều kiện kinh doanh khác nhau.

Thông qua webinar, chủ kinh doanh không chỉ hiểu đúng quy định, mà còn có thêm sự tự tin để chủ động sắp xếp sổ sách, ghi nhận tồn kho sát thực tế, giảm thiểu rủi ro khi kiểm tra thuế và vững vàng bước vào giai đoạn Thuế 2026 với tâm thế sẵn sàng.

Chương trình có sự đồng hành chuyên môn của chị Lê Thị Búp – Trưởng phòng Kế toán Dịch vụ Finan, chuyên gia với hơn 12 năm kinh nghiệm trong lĩnh vực Kế toán và Thuế, cùng phần dẫn dắt quen thuộc, gần gũi từ host Thanh Giang, mang đến không khí chia sẻ dễ hiểu, thực tiễn và bám sát nhu cầu của hộ kinh doanh.

Bài viết dưới đây sẽ tổng hợp những nội dung trọng tâm nhất của Webinar #6, giúp hộ kinh doanh nắm chắc cách xử lý chứng từ đầu vào – đầu ra, quản lý tồn kho đúng chuẩn và an tâm vận hành trong bối cảnh Thuế 2026 đã chính thức bước vào giai đoạn thực thi.

>>Mời bạn xem thêm:

- Recap Webinar 25/11 – Tiếp sức hộ kinh doanh 60 ngày cao điểm chuyển đổi sang hình thức thuế kê khai

- Recap Webinar 23/12: Trọn bộ bí kíp Livestream từ số 0: Lên sóng lần đầu – Có đơn ngay!

- [Recap Webinar 28/10]: 90 phút giúp Hộ kinh doanh Hiểu thuế – Làm đúng – Kê khai chuẩn khi dừng thuế khoán

- [Recap] Webinar 2026: Thay đổi chính sách, hiểu và tối ưu thuế cho hình thức Hộ kinh doanh

Thông tin chi tiết về chương trình

Webinar “Áp dụng Thuế 2026: Hướng dẫn chứng từ đầu vào, đầu ra và tồn kho cho Hộ kinh doanh” được tổ chức như một buổi đào tạo thực hành chuyên sâu, thu hút hơn 100 chủ kinh doanh tham gia trực tiếp trong bối cảnh các quy định thuế mới chính thức đi vào áp dụng. Chương trình tập trung giải quyết những vấn đề sát sườn mà hộ kinh doanh đang đối mặt khi chuyển sang cơ chế thuế mới, đặc biệt là các nội dung liên quan đến hóa đơn điện tử, chứng từ và quản lý tồn kho.

Thông qua các tình huống thực tế, webinar giúp người tham dự hiểu rõ yêu cầu thuế mới liên quan đến hóa đơn và tồn kho, đồng thời hướng dẫn cách xử lý chứng từ đầu vào trong những trường hợp thiếu hoặc chưa đầy đủ. Bên cạnh đó, nội dung chương trình làm rõ cách ghi nhận tồn kho đúng với thực tế kinh doanh, giúp các hộ kinh doanh giảm thiểu rủi ro phát sinh khi cơ quan thuế kiểm tra hoặc đối chiếu số liệu.

Không chỉ dừng lại ở việc cung cấp kiến thức, webinar còn hỗ trợ các chủ kinh doanh xác định hướng đi phù hợp với quy mô và khả năng vận hành của mình, tránh tình trạng áp dụng máy móc dẫn đến sai sót. Nhờ đó, hộ kinh doanh có thể chủ động sắp xếp sổ sách, kiểm soát hàng hóa và doanh thu một cách bài bản, từng bước thích ứng với hệ thống thuế mới.

Quan trọng hơn, với sự tham gia đông đảo và tương tác liên tục xuyên suốt chương trình, webinar đã giúp các chủ kinh doanh bước vào giai đoạn Thuế 2026 với tâm thế vững vàng hơn: hiểu đúng quy định, làm đúng ngay từ đầu, hạn chế rủi ro và không còn hoang mang trước những thay đổi trong chính sách thuế.

Tổng quan những điểm chốt quan trọng của Luật thuế 2026

Mức doanh thu miễn thuế của Hộ kinh doanh

Nội dung được nhiều hộ kinh doanh quan tâm tại buổi đào tạo trực tuyến “Áp dụng Thuế 2026 – Hướng dẫn chứng từ đầu vào, đầu ra và tồn kho cho HKD” là quy định mới liên quan đến mức doanh thu miễn thuế theo Luật sửa đổi, bổ sung một số điều của Luật Thuế Giá trị gia tăng.

Theo quy định mới nhất, hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ không phải nộp thuế GTGT và thuế TNCN. Đây là điểm thay đổi quan trọng, tác động trực tiếp đến cách các hộ kinh doanh xác định nghĩa vụ thuế, cũng như cách quản lý doanh thu, hóa đơn và sổ sách trong quá trình vận hành.

Tuy nhiên, nội dung được nhấn mạnh xuyên suốt chương trình là: được miễn thuế không đồng nghĩa với việc không cần quản lý chứng từ. Dù thuộc diện miễn thuế GTGT và TNCN, hộ kinh doanh vẫn cần theo dõi doanh thu một cách rõ ràng, minh bạch, đảm bảo số liệu khớp với thực tế để sẵn sàng giải trình khi cơ quan thuế kiểm tra hoặc khi doanh thu phát sinh vượt ngưỡng quy định.

Ngoài ra, với các hộ kinh doanh có doanh thu trên 500 triệu/ năm sẽ chịu thuế như sau:

| Tiêu chí | Nhóm 1(Dưới 500 triệu) | Nhóm 2(>500 triệu – <3 tỷ) | Nhóm 3(3 – <50 tỷ) | Nhóm 4(>50 tỷ) |

| Doanh thu | Dưới 500 triệu | Trên ngưỡng chịu thuế đến dưới 3 tỷ | Từ 3 đến dưới 50 tỷ | Trên 50 tỷ |

| Thuế GTGT | Không chịu thuế | Phương pháp tính trực tiếp theo doanh thu(Tỷ lệ % nhân (x) với doanh thu quy định) | Phương pháp tính trực tiếp theo doanh thu(Tỷ lệ % nhân (x) với doanh thu quy định) | Phương pháp tính trực tiếp theo doanh thu(Tỷ lệ % nhân (x) với doanh thu quy định) |

| Thuế TNCN | Miễn thuế | Cách 1: (Doanh thu – ngưỡng chịu thuế) × tỷ lệ tính thuế TNCN Cách 2: (Doanh thu – chi phí) × thuế suất 15% | (Doanh thu – chi phí) × thuế suất 17% | (Doanh thu – chi phí) × thuế suất 20% |

| Hóa đơn điện tử | Không bắt buộc | Bắt buộc nếu >1 tỷKhuyến khích nếu <1 tỷ | Bắt buộc | Bắt buộc |

Hộ kinh doanh có bắt buộc phải dùng Hóa đơn điện tử

Theo quy định, hộ kinh doanh nộp thuế theo phương pháp kê khai bắt buộc phải sử dụng hóa đơn điện tử, thường là hóa đơn điện tử có mã của cơ quan thuế, cho mọi giao dịch bán hàng phát sinh. Yêu cầu này được áp dụng thống nhất, không phân biệt quy mô kinh doanh lớn hay nhỏ, cũng không phụ thuộc vào việc doanh thu tăng hay giảm trong từng thời kỳ.

Nội dung này khiến nhiều hộ kinh doanh bất ngờ, bởi trước đây không ít trường hợp vẫn quen với cách làm linh hoạt, chỉ xuất hóa đơn khi khách yêu cầu. Tuy nhiên, trong bối cảnh Thuế 2026, việc sử dụng hóa đơn điện tử không còn là lựa chọn, mà trở thành nguyên tắc bắt buộc gắn liền với phương pháp kê khai thuế.

Thông qua phần chia sẻ và phân tích trực quan, webinar giúp các chủ kinh doanh hiểu rõ rằng: khi đã thực hiện kê khai thuế, mọi giao dịch bán hàng đều cần được ghi nhận đầy đủ bằng hóa đơn điện tử, nhằm đảm bảo doanh thu minh bạch, số liệu nhất quán và dễ dàng đối soát khi cơ quan thuế kiểm tra. Điều này áp dụng cho cả hộ kinh doanh có doanh thu lớn lẫn những hộ có quy mô nhỏ, tránh tâm lý chủ quan hoặc hiểu sai quy định.

Từ đó, chương trình nhấn mạnh tầm quan trọng của việc chuẩn hóa quy trình bán hàng, xuất hóa đơn và quản lý doanh thu ngay từ đầu, xem đây là nền tảng bắt buộc để hộ kinh doanh vận hành đúng luật và giảm thiểu rủi ro trong giai đoạn chuyển đổi thuế sắp tới.

Chế độ kế toán áp dụng cho hộ kinh doanh và cá nhân kinh doanh

Thông tư 152/2025/TT-BTC, chính thức có hiệu lực từ ngày 01/01/2026, quy định về chế độ kế toán áp dụng cho hộ kinh doanh và cá nhân kinh doanh khi thực hiện phương pháp tính thuế theo thu nhập thực tế. Đây được xem là căn cứ pháp lý quan trọng, làm rõ cách hộ kinh doanh cần ghi chép, theo dõi và quản lý sổ sách trong giai đoạn chuyển đổi thuế mới.

Theo Thông tư này, hộ kinh doanh áp dụng phương pháp kê khai theo thu nhập thực tế cần thực hiện ghi chép 4 mẫu sổ kế toán chính, nhằm phản ánh đầy đủ doanh thu, chi phí, tình hình hàng hóa và dòng tiền phát sinh trong quá trình kinh doanh. Việc sử dụng các mẫu sổ này không chỉ phục vụ cho việc tính thuế GTGT và thuế TNCN, mà còn giúp hộ kinh doanh kiểm soát hoạt động vận hành một cách minh bạch, nhất quán. Cụ thể:(*)

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2b-HKD) được sử dụng để ghi nhận doanh thu theo từng nhóm ngành nghề, làm cơ sở xác định nghĩa vụ thuế.

Sổ chi tiết doanh thu, chi phí (Mẫu S2c-HKD) giúp theo dõi đầy đủ các khoản thu – chi phát sinh trong hoạt động sản xuất, kinh doanh, từ đó phản ánh đúng kết quả kinh doanh thực tế.

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2d-HKD) đóng vai trò quan trọng trong việc quản lý tình hình nhập – xuất – tồn kho, đảm bảo số liệu hàng hóa khớp với thực tế kinh doanh và chứng từ liên quan.

Sổ chi tiết tiền (Mẫu S2e-HKD) được dùng để ghi chép các khoản thu, chi bằng tiền mặt hoặc tiền gửi ngân hàng, giúp hộ kinh doanh kiểm soát dòng tiền và đối soát doanh thu thuận tiện hơn.

(*) Việc xác định hộ kinh doanh thuộc nhóm doanh thu nào để áp dụng mẫu sổ kế toán tương ứng sẽ thực hiện theo hướng dẫn và cập nhật chính thức từ cơ quan Thuế.

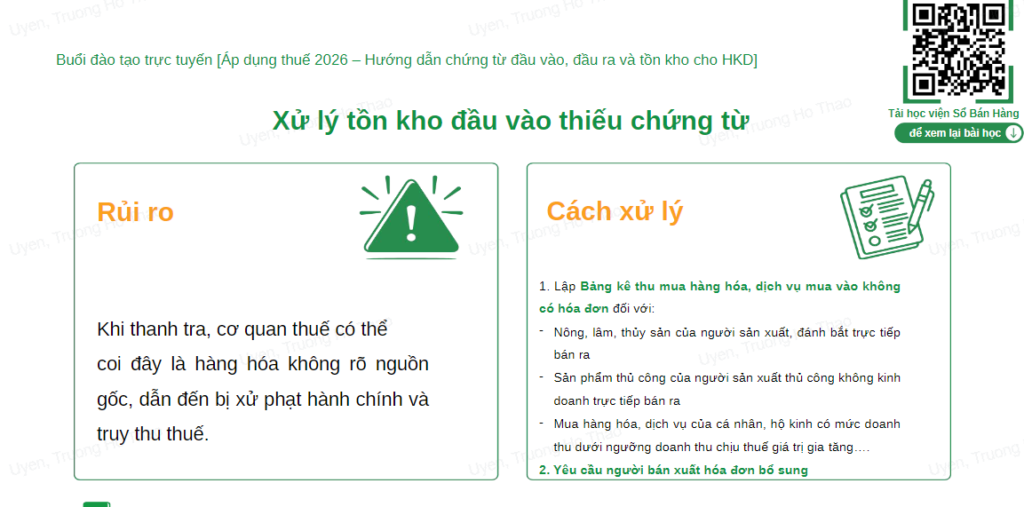

Hướng dẫn hộ kinh doanh xử lý hàng tồn kho thiếu chứng từ

Một trong những vấn đề được chị Lê Thị Búp – Trưởng phòng Kế toán Dịch vụ Finan đặc biệt nhấn mạnh trong phần hướng dẫn là tình trạng tồn kho đầu vào thiếu chứng từ, vốn tiềm ẩn nhiều rủi ro cho hộ kinh doanh khi bước vào giai đoạn áp dụng Thuế 2026. Đây là thực tế khá phổ biến, nhất là với các hộ kinh doanh nhỏ lẻ, nhập hàng từ nhiều nguồn khác nhau hoặc mua bán trực tiếp từ cá nhân, người sản xuất.

Theo chia sẻ của chị Búp, khi cơ quan thuế tiến hành thanh tra, kiểm tra, hàng hóa tồn kho không có đầy đủ chứng từ hợp lệ rất dễ bị xem là hàng hóa không rõ nguồn gốc. Trường hợp này không chỉ gây khó khăn trong việc giải trình số liệu, mà còn có thể dẫn đến xử phạt hành chính và truy thu thuế, ảnh hưởng trực tiếp đến hoạt động kinh doanh.

Để giúp hộ kinh doanh chủ động xử lý tình huống này, chị Lê Thị Búp đã hướng dẫn cụ thể các phương án xử lý phù hợp theo quy định. Trong đó, hộ kinh doanh có thể lập Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn đối với một số trường hợp đặc thù như mua nông, lâm, thủy sản trực tiếp từ người sản xuất, người đánh bắt; mua sản phẩm thủ công do cá nhân sản xuất không kinh doanh trực tiếp bán ra; hoặc mua hàng hóa, dịch vụ từ cá nhân, hộ kinh doanh có doanh thu dưới ngưỡng chịu thuế giá trị gia tăng.

Bên cạnh đó, với những trường hợp có thể hoàn thiện hồ sơ, chị cũng khuyến nghị hộ kinh doanh chủ động yêu cầu người bán xuất hóa đơn bổ sung, nhằm đảm bảo tính minh bạch và hợp lệ cho hàng hóa tồn kho. Việc xử lý sớm và đúng cách ngay từ đầu sẽ giúp hộ kinh doanh giảm thiểu rủi ro khi cơ quan thuế kiểm tra, đồng thời tạo nền tảng vững chắc cho việc quản lý tồn kho và kê khai thuế đúng chuẩn trong giai đoạn Thuế 2026.

>>Mời bạn xem thêm:

Chương trình tặng Loa Thanh Toán miễn phí từ Sổ Bán Hàng & Ngân hàng Hong Leong

Ngày ông Công ông Táo 2026 là ngày nào? Nghi thức và tục cúng kiến từ A-Z

Ngày tốt mở hàng khai trương đầu năm Bính Ngọ 2026 đại cát đại lợi

Màu sắc may mắn 2026 của 12 con giáp: Chọn đúng màu, vận khí đổi chiều

Giải pháp cho chủ hộ kinh doanh lớn tuổi không rành công nghệ

Bên cạnh những yêu cầu về hóa đơn, chứng từ và sổ sách, khó khăn trong việc tiếp cận và sử dụng công nghệ cũng là mối lo lớn đối với nhiều chủ hộ kinh doanh lớn tuổi khi bước vào giai đoạn áp dụng Thuế 2026. Hiểu rõ rào cản này, chị Lê Thị Búp – Trưởng phòng Kế toán Dịch vụ Finan đã dành riêng một phần nội dung để chia sẻ các giải pháp phù hợp, an toàn và khả thi, giúp hộ kinh doanh không bị áp lực hay bỏ sót nghĩa vụ thuế chỉ vì hạn chế về công nghệ.

Theo chia sẻ của chị, thuê dịch vụ kế toán là phương án an toàn nhất đối với những chủ hộ không quen sử dụng máy tính hay phần mềm. Kế toán sẽ hỗ trợ toàn bộ quy trình từ xuất hóa đơn điện tử, theo dõi sổ sách đến lập và nộp tờ khai thuế, giúp hộ kinh doanh yên tâm tuân thủ đúng quy định mà không cần trực tiếp thao tác công nghệ phức tạp.

Bên cạnh đó, với những hộ vẫn trực tiếp bán hàng tại quầy, sử dụng máy tính tiền có kết nối chuyển dữ liệu điện tử là giải pháp trung gian hiệu quả. Giao diện đơn giản, thao tác bán hàng nhanh gọn, chỉ cần bấm nút là có thể xuất hóa đơn, đồng thời dữ liệu được tự động ghi nhận và kết nối với phần mềm quản lý, giảm đáng kể rủi ro sai sót do ghi chép thủ công.

Ngoài ra, trong trường hợp chủ hộ không thể trực tiếp thực hiện các thao tác công nghệ, chị Lê Thị Búp cũng khuyến nghị ủy quyền cho người thân hoặc người làm đứng tên thực hiện các công việc liên quan đến hóa đơn, sổ sách và kê khai thuế. Đây là giải pháp linh hoạt, giúp hộ kinh doanh vẫn đảm bảo tuân thủ đúng quy định mà không bị gián đoạn hoạt động bán hàng.

Nghĩa vụ mở tài khoản ngân hàng riêng cho hộ kinh doanh theo Quyết định 3389/QĐ-BTC

Theo Quyết định 3389/QĐ-BTC năm 2025, hộ kinh doanh chính thức bước vào giai đoạn chuẩn hóa dòng tiền và minh bạch giao dịch tài chính. Một trong những yêu cầu quan trọng được nhấn mạnh là nghĩa vụ mở tài khoản ngân hàng riêng, phục vụ trực tiếp cho hoạt động sản xuất- kinh doanh.

Theo quy định mới, hộ kinh doanh cần mở ít nhất một tài khoản ngân hàng đứng tên hộ kinh doanh để sử dụng riêng cho các giao dịch liên quan đến mua bán hàng hóa, cung ứng dịch vụ. Tài khoản này được dùng để nhận tiền bán hàng, thanh toán cho nhà cung cấp và làm căn cứ đối soát doanh thu khi kê khai thuế.

Việc sử dụng tài khoản cá nhân cho cả chi tiêu sinh hoạt và kinh doanh như trước đây không còn phù hợp, do dễ gây nhầm lẫn dòng tiền và tiềm ẩn rủi ro khi cơ quan thuế kiểm tra.

>>Mời bạn xem thêm: Thông tư 152/2025/TT-BTC: Chế độ kế toán mới nhất cho hộ kinh doanh từ năm 2026

Q&A – Giải đáp thắc mắc thực tế từ hộ kinh doanh

1.Mình là hộ kinh doanh có 2 chi nhánh thuộc 2 cơ quan Thuế khác nhau, vậy báo cáo sẽ làm độc lập hay gộp chung? – Chị Huỳnh Tiên đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Theo quy định hiện hành, trong trường hợp chị đang có 2 hộ kinh doanh, chị có thể lập báo cáo gộp và kê khai chung trên tờ khai 01, kể cả khi một hộ kinh doanh có 2 chi nhánh. Khi đó, hồ sơ kê khai có thể nộp tại địa chỉ đăng ký của hộ kinh doanh.

Tuy nhiên, đây mới chỉ là nguyên tắc áp dụng theo quy định. Trên thực tế, việc thực hiện có thể khác nhau tùy theo hướng dẫn của cơ quan Thuế tại từng địa phương. Vì vậy, để đảm bảo đúng và chính xác nhất, chị nên liên hệ trực tiếp với cơ quan Thuế quản lý để được xác nhận cụ thể cho trường hợp của mình.

2.Hàng tồn kho có hóa đơn trên thuế nhưng không bán được thì làm sao? – Chị Duyên Phạm đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Có 2–3 hướng xử lý, tùy theo nhu cầu và tình hình thực tế của chủ kinh doanh.

Khi đã có hóa đơn đầu vào cho hàng hóa, tức là chị đang thực hiện đúng quy định, chị hoàn toàn có thể ghi nhận hàng hóa vào sổ theo dõi tồn kho. Trong trường hợp hàng tồn kho phát sinh khó khăn trong việc tiêu thụ, có thể cân nhắc các phương án xử lý sau:

Phương án 1: Tiếp tục giữ nguyên mã hàng trong sổ tồn kho, theo dõi và bán ra trong thời gian tiếp theo.

Phương án 2: Nếu hàng tồn kho tồn quá lâu, có nguy cơ xuống giá hoặc hư hỏng, có thể xác định là hàng tồn kho khó bán, thực hiện bán với giá thấp hơn và xuất hóa đơn như bình thường.

Phương án 3: Trong trường hợp không áp dụng phương án 1 hoặc 2, chị có thể xuất hàng tồn kho và lập biên bản xử lý hàng hóa, nêu rõ lý do như hư hỏng, xuống cấp hoặc không còn khả năng sử dụng theo quy định.

3.Mình đăng ký hộ kinh doanh dưới 1 tỷ, không phải xuất hóa đơn điện tử. Nhưng đến quý 4 có nhiều đơn hàng và lúc đó doanh thu lớn hơn 1 tỷ thì mình đăng ký xuất hóa đơn. Tuy nhiên, các tháng trước không xuất hóa đơn thì có bị phạt không? – Chủ kinh doanh đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Trước năm 2026, đối với hộ kinh doanh đăng ký theo hình thức khoán, điều này đồng nghĩa với việc chủ hộ đã hoàn thành đầy đủ nghĩa vụ thuế theo quy định. Vì vậy, không cần quá lo lắng về vấn đề xuất hóa đơn trong giai đoạn này.

Trường hợp thứ hai, nếu doanh thu dưới 1 tỷ đồng/năm, và trong quý IV/2025 chị đã chuyển sang hình thức kê khai nhưng chưa thuộc đối tượng bắt buộc sử dụng hóa đơn điện tử, thì việc chưa xuất hóa đơn là không được xem là sai phạm.

Từ quý I/2026 trở đi, trong trường hợp đã đăng ký sử dụng hóa đơn điện tử, thì toàn bộ doanh thu bán hàng hóa, cung cấp dịch vụ đều phải lập và xuất hóa đơn, kể cả khi người mua không có nhu cầu lấy hóa đơn.

4.Doanh thu bao gồm cả tiền ship khách chuyển cho mình, mình ứng trước thì sẽ xử lý như thế nào? – Chị Trâm đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Đây là tình huống nhiều hộ kinh doanh thường gặp trong quá trình hỗ trợ và giao hàng cho khách. Nếu xuất hóa đơn bao gồm cả tiền bán hàng và phí vận chuyển, doanh thu ghi nhận trên hóa đơn có thể cao hơn doanh thu thực tế mà hộ kinh doanh nhận được.

Khi đó, chủ kinh doanh sẽ phải giải trình với cơ quan Thuế về khoản chênh lệch doanh thu, điều này dễ phát sinh thủ tục và gây không ít phiền phức trong quá trình quyết toán.

Vì vậy, để hạn chế rủi ro và đơn giản hóa việc kê khai, chủ kinh doanh có thể áp dụng một trong các cách sau:

- Yêu cầu khách hàng thanh toán phí vận chuyển trực tiếp cho shipper

- Hoặc khi xuất hóa đơn, ghi rõ khoản chênh lệch là tiền thu hộ phí vận chuyển, không tính vào doanh thu bán hàng

Cách làm này giúp doanh thu phản ánh đúng thực tế, đồng thời tránh phát sinh vướng mắc khi làm việc với cơ quan Thuế.

5.Hộ kinh doanh có doanh thu khoảng 400 triệu/ năm và có cho thuê nhà 300 triệu/ năm vậy thì thủ tục đăng ký cho thuê nhà như thế nào cho đúng luật? Cách kê khai và mức áp dụng thuế suất như thế nào? – Anh Hưng đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Anh có thể đăng ký cả hai hình thức kinh doanh trên cùng một giấy phép. Về thuế cho việc cho thuê nhà, cách tính hiện tại là doanh thu nhân với tỷ lệ 7%. Việc trừ đi 500 triệu đồng – mức giảm trừ theo quy định hiện hành vẫn cần chờ hướng dẫn chính thức từ cơ quan Chính phủ để áp dụng đúng.

6.Hàng nông sản không có hóa đơn thì xử lý như thế nào? – Chị Linh đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Để ghi nhận hàng hóa mua vào không có hóa đơn, chủ kinh doanh có thể thực hiện các bước sau:

- Xin CCCD (hoặc giấy tờ tùy thân hợp pháp) của người bán.

- Lập bảng kê khai doanh nghiệp, liệt kê chi tiết hàng hóa đã mua.

- Sử dụng bảng kê này như tài liệu thay thế hóa đơn hợp pháp cho mục đích kê khai và quản lý.

7.Anh đã kinh doanh 10 năm nhưng không có đăng ký hộ kinh doanh, bây giờ đăng ký thì hàng tồn kho giải quyết như thế nào? – Anh Thu đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Trước hết, anh nên kiểm tra tổng doanh thu trong 1 năm:

- Nếu trên 500 triệu đồng, anh cần đăng ký hộ kinh doanh và thực hiện nghĩa vụ thuế.

- Nếu dưới 500 triệu đồng, anh sẽ được miễn thuế, không phải lo về vấn đề này.

Về quản lý hàng tồn kho, anh có thể lập bảng kê chi tiết các mặt hàng, đồng thời cam kết về chất lượng và tính hợp pháp của hàng hóa với cơ quan Thuế. Cách làm này giúp việc kinh doanh minh bạch, đúng quy định, đồng thời dễ dàng quản lý hơn.

8.Đầu vào của tôi mua hàng chế biến từ hộ kinh doanh, doanh thu dưới 1 tỷ/ năm, họ không xuất hóa đơn cho tôi. Vậy phải làm sao cho đúng và làm sao để tôi xuất hóa đơn đầu ra? – Anh Biên đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Đối với hộ kinh doanh có doanh thu dưới 1 tỷ đồng, việc không xuất hóa đơn là đúng quy định từ góc độ người bán.

Tuy nhiên, để hồ sơ và giấy tờ được hợp lệ, anh nên lập bảng kê hàng hóa. Bảng kê này sẽ giúp theo dõi giao dịch minh bạch và bảo đảm đúng luật khi cần đối chiếu với bên mua hoặc cơ quan Thuế.

9.Tiền trong tài khoản để kinh doanh nhỏ lẻ, luân chuyển liên tục cho vận hành chứ không có dư thì lúc đối soát và chuyển về tài khoản cá nhân thì như thế nào? – Chị Trâm đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Hộ kinh doanh nên có tài khoản ngân hàng riêng để quản lý và vận hành tiền vốn. Chủ kinh doanh cần tách bạch rõ ràng giữa tài khoản cá nhân và kinh doanh, tránh việc chuyển đổi nhập nhằng.

Việc chuyển lợi nhuận từ tài khoản kinh doanh về tài khoản cá nhân là bình thường và không dẫn đến tình trạng tính thuế hai lần.

10.Tôi kinh doanh điện thoại, thu mua máy cũ không có hóa đơn đầu vào và dịch vụ sửa chữa thì tính thuế như thế nào? – Chủ kinh doanh điện thoại di động Thái Bình đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Nếu bạn mua lại hàng hóa từ người không kinh doanh, hãy xin CCCD của người bán và lập bảng kê hàng hóa. Về thuế, bán điện thoại áp dụng thuế suất 1,5%, còn dịch vụ sửa chữa áp dụng thuế suất 7%. Khi nộp thuế, cần tách bạch doanh thu theo từng ngành nghề để tính thuế đúng quy định.

11.Mình là hộ kinh doanh chuyên gia công, sản xuất trà túi lọc thảo dược, doanh thu là 700 – 800 triệu/ năm. Nguyên liệu nhập vào từ nông dân có bảng kê và khách hàng cần xuất hóa đơn VAT. Bây giờ sẽ làm như thế nào? – Chị Phạm Dung đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Với doanh thu khoảng 700 – 800 triệu đồng/năm, chị đã thuộc đối tượng phải nộp thuế. Nguyên liệu nhập từ nông dân có bảng kê vẫn được xem là hợp lệ để xuất hóa đơn đầu ra.

Về hóa đơn điện tử, nếu chưa bắt buộc xuất theo quy định, chị có thể chủ động đăng ký với cơ quan Thuế nếu khách hàng có nhu cầu. Nếu cơ quan Thuế không duyệt, chị vẫn có thể mua hóa đơn theo từng lần phát sinh.

12.Mình kinh doanh đá kim thì đóng thuế bao nhiêu %?- Chị Vân Đá Kim đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Nếu là đá tự nhiên, không có giá trị cao thì thuế suất sẽ là 1.5%. Còn với đá quý, có giá trị cao, cần xem xét giấy phép kinh doanh riêng và áp dụng mức thuế suất tương ứng. Vì vậy, để đảm bảo đúng quy định, bạn nên tra cứu trực tiếp với phòng đăng ký kinh doanh để nhận được hướng dẫn chính xác cho trường hợp của mình.

13.Mình đã có tài khoản ngân hàng riêng để phụ vụ cho hoạt động kinh doanh nhưng khách lâu lâu vẫn chuyển vào tài khoản cá nhân. Vậy mình chuyển ngược vào tài khoản kinh doanh được không và nội dung như thế nào? – Anh Tâm gà đặt câu hỏi cho chương trình.

Chị Lê Thị Búp giải đáp: Trong trường hợp khách hàng chuyển nhầm tiền, chủ kinh doanh có thể tự chuyển trả lại cho khách với nội dung ghi rõ là “chuyển trả lại do khách hàng chuyển nhầm”. Cách xử lý này hoàn toàn hợp pháp và không vi phạm quy định.

Khép lại buổi đào tạo, hộ kinh doanh đã có cái nhìn rõ ràng và thực tế hơn về những thay đổi sẽ chính thức áp dụng từ năm 2026. Từ việc hiểu đúng các quy định tại Thông tư 152/2025/TT-BTC, nắm được hệ thống sổ kế toán bắt buộc, cho đến cách xử lý các tình huống phổ biến như thiếu chứng từ đầu vào, tồn kho không hóa đơn hay quản lý dòng tiền qua tài khoản ngân hàng – tất cả đều được diễn giả phân tích cụ thể, bám sát thực tế vận hành của hộ kinh doanh hiện nay.

Finan và đội ngũ chuyên gia cam kết sẽ tiếp tục đồng hành cùng hộ kinh doanh trong suốt quá trình áp dụng chính sách mới, mang đến những hướng dẫn rõ ràng, dễ hiểu và sát thực tiễn. Điều này không chỉ giúp làm đúng quy định, mục tiêu dài hạn là hỗ trợ hộ kinh doanh quản lý sổ sách gọn gàng, minh bạch và an tâm hơn trong quá trình vận hành và phát triển. Xin chân thành cảm ơn các đối tác đã cùng đồng hành với chúng tôi tổ chức buổi webinar ý nghĩa này và hẹn gặp lại các chủ kinh doanh trong lần webinar sau.

Xem lại toàn bộ recap tại đây: