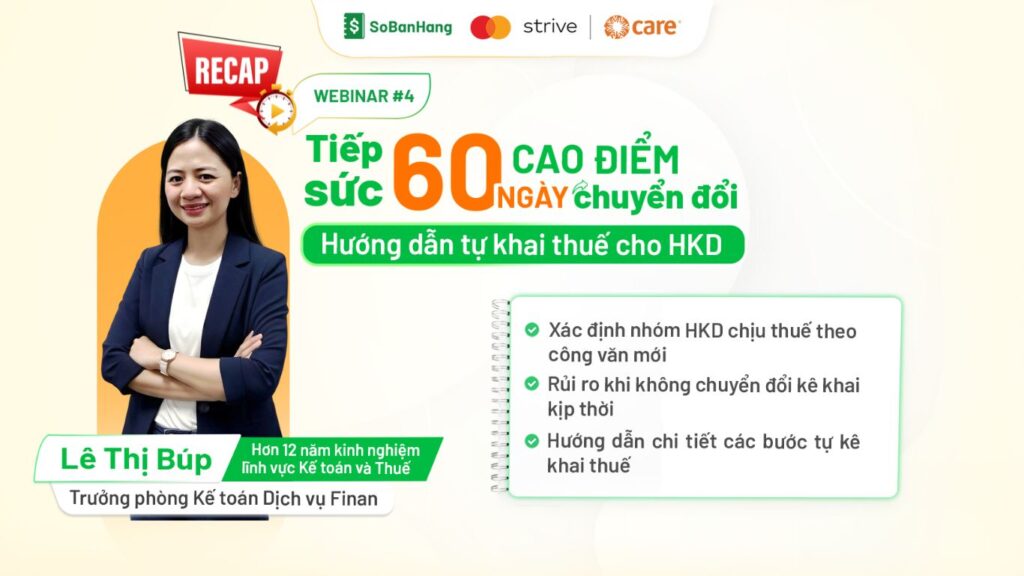

Recap Webinar 25/11 – Tiếp sức hộ kinh doanh 60 ngày cao điểm chuyển đổi sang hình thức thuế kê khai

Sức nóng xoay quanh chủ đề thuế và chuyển đổi mô hình kê khai của các chủ kinh doanh vẫn chưa hạ nhiệt sau Webinar #3: “HIỂU THUẾ: Làm đúng – Kê khai chuẩn khi dừng thuế khoán”. Tiếp nối sự quan tâm đó, Sổ Bán Hàng phối hợp cùng tổ chức CARE tại Việt Nam tiếp tục triển khai [Webinar #4] Tiếp sức “60 ngày cao điểm” chuyển đổi – Hướng dẫn tự khai thuế cho Hộ kinh doanh.

Chương trình đã thu hút hơn 100 chủ hộ kinh doanh tham gia trực tiếp trên nền tảng Zoom, tạo nên không khí tương tác sôi nổi và giàu giá trị thực tiễn.

Hưởng ứng chiến dịch “60 ngày cao điểm chuyển đổi mô hình từ khoán sang kê khai đối với hộ kinh doanh” theo Quyết định 3352/QĐ-CT, Webinar #4 đóng vai trò như một buổi “thực hành nâng cao”, giúp các chủ hộ hiểu rõ toàn bộ quy trình chuyển đổi từ thuế khoán sang kê khai – trước mốc thời hạn 01/01/2026.

Finan (Sổ Bán Hàng) xin gửi lời cảm ơn sâu sắc đến CARE tại Việt Nam đã đồng hành thực hiện buổi đào tạo trực tuyến ý nghĩa này. Webinar #4 cũng ghi nhận sự đóng góp chuyên môn quý báu từ:

- Chị Lê Thị Búp – Trưởng phòng Kế toán Dịch vụ Finan, với hơn 12 năm kinh nghiệm trong lĩnh vực Kế toán & Thuế.

- MC Thanh Giang – người dẫn dắt linh hoạt, truyền cảm hứng, mang đến không gian chia sẻ gần gũi và dễ hiểu.

Bài viết dưới đây sẽ tổng hợp những nội dung nổi bật nhất của chương trình, đồng thời chia sẻ trọn bộ hướng dẫn thực hành giúp hộ kinh doanh không chỉ nắm vững quy định mà còn áp dụng thành thạo trong quá trình kê khai thuế và chuyển đổi mô hình kinh doanh.

>>Mời bạn xem thêm:

GÓC FLEXING TỪ SỔ BÁN HÀNG: “ỨNG DỤNG 5 SAO” TRONG MẮT KHÁCH HÀNG

Mới: Quét mã vạch & QR sản phẩm, tối ưu giao diện trang chủ app Sổ Bán Hàng

Thông tin chi tiết về chương trình

[Webinar #4] “Tiếp sức ’60 ngày cao điểm’ chuyển đổi – Hướng dẫn tự khai thuế cho Hộ kinh doanh” là một phần trong chuỗi đào tạo “Đồng hành và hỗ trợ HKD tháo gỡ khó khăn, an tâm mở rộng”, thuộc chương trình “Nữ Chủ Tự Tin – Doanh Nghiệp Tự Tiến”.

Chương trình được triển khai bởi Sổ Bán Hàng – Ứng dụng quản lý bán hàng thông minh số 1 tại Việt Nam, đồng hành cùng tổ chức CARE tại Việt Nam – tổ chức quốc tế đã hoạt động tại Việt Nam từ năm 1989 với nhiều dự án hỗ trợ phụ nữ phát triển thông qua Sáng kiến Bừng sáng/Strive Women, được tài trợ bởi Trung tâm Tăng trưởng Toàn diện Mastercard.

Hướng đến mục tiêu tiếp sức cho các hộ kinh doanh trong giai đoạn 60 ngày cao điểm chuyển đổi từ thuế khoán sang thuế kê khai, webinar tập trung giúp người tham dự:

- Xác định đúng quy mô và nhóm hộ kinh doanh theo dự thảo mới nhất.

- Hiểu rõ quy trình kê khai thuế cơ bản theo quy định mới.

- Nhận diện các lỗi sai thường gặp trong quá trình kê khai thuế.

- Nắm được các rủi ro pháp lý khi chậm trễ chuyển đổi mô hình thuế.

- Được chuyên gia “cầm tay chỉ việc” từng bước lập tờ khai – xuất hóa đơn – quản lý sổ sách.

- Gỡ bỏ tâm lý “ngại thuế”, từ đó tự tin – chủ động – làm đúng từ đầu.

- Được tư vấn mô hình vận hành tối ưu, phù hợp với từng trường hợp: tiếp tục là HKD hay chuyển đổi sang doanh nghiệp.

Điểm nhấn của chương trình chính là phần hướng dẫn tự kê khai thuế chi tiết, đi cùng hoạt động hỏi đáp trực tiếp giữa diễn giả và khách mời, giúp giải đáp các vướng mắc thực tế mà hộ kinh doanh đang gặp phải.

Buổi webinar được dẫn dắt bởi MC Thanh Giang, người đã mang đến không gian học tập cởi mở, sinh động và giàu tính thực tiễn cho toàn bộ chương trình.

Thông qua sự kết hợp giữa kiến thức chuyên môn và thực hành thực tế, webinar đã giúp các hộ kinh doanh nắm vững quy trình mới, hiểu rõ cách kê khai, từ đó tự tin chuyển mình trong 60 ngày cao điểm.

Tất tần tật các thông tin quan trọng về chuyển đổi mô hình từ thuế khoán sang kê khai

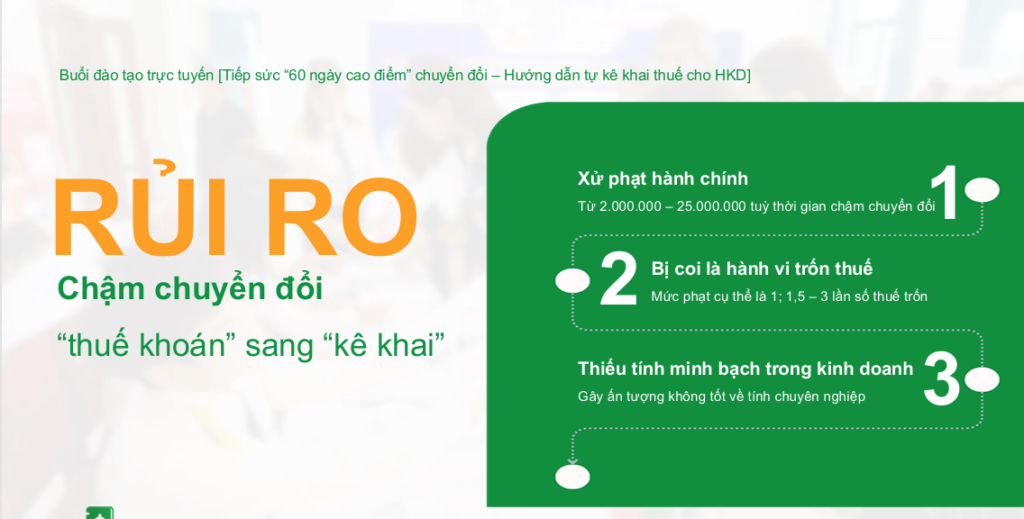

Rủi ro khi chậm chuyển đổi từ “thuế khoán” sang “kê khai”

Trong khuôn khổ buổi đào tạo trực tuyến, Chị Lê Thị Búp – Trưởng phòng Kế toán Dịch vụ Finan đã chỉ ra 3 rủi ro lớn mà hộ kinh doanh có thể gặp phải nếu chậm chuyển đổi mô hình thuế theo quy định:

Xử phạt hành chính

Việc chậm chuyển đổi từ “thuế khoán” sang “kê khai” được xem là hành vi vi phạm hành chính trong lĩnh vực thuế.

Tùy theo thời gian chậm trễ, HKD có thể bị phạt từ 2.000.000 đồng đến 25.000.000 đồng. Mức phạt sẽ tăng theo từng giai đoạn, căn cứ vào mức độ và thời gian không tuân thủ quy định và để lại các hệ quả:

- Làm tăng chi phí vận hành không cần thiết.

- Ảnh hưởng đến dòng tiền của hộ kinh doanh.

- Tạo hồ sơ vi phạm, gây khó khăn trong làm việc với cơ quan thuế về sau.

Nguy cơ bị xem là hành vi trốn thuế

Việc chậm chuyển đổi hoặc không kê khai đúng quy định có thể bị coi là hành vi trốn thuế. Mức phạt áp dụng theo quy định hiện hành, từ 1,5 đến 3 lần số thuế trốn, gây thiệt hại lớn và để lại hồ sơ vi phạm không đáng có cho hộ kinh doanh.

Thiếu tính minh bạch trong kinh doanh

Không tuân thủ quy trình chuyển đổi đúng hạn dễ tạo ấn tượng thiếu chuyên nghiệp, làm giảm mức độ uy tín với khách hàng, đối tác và cơ quan quản lý. Điều này ảnh hưởng trực tiếp đến hình ảnh và khả năng mở rộng quy mô trong tương lai.

>>Mời bạn xem thêm:

Sổ Bán Hàng tối ưu trải nghiệm trên Máy tính bảng: Sang xịn – Mượt mà – Tiện lợi

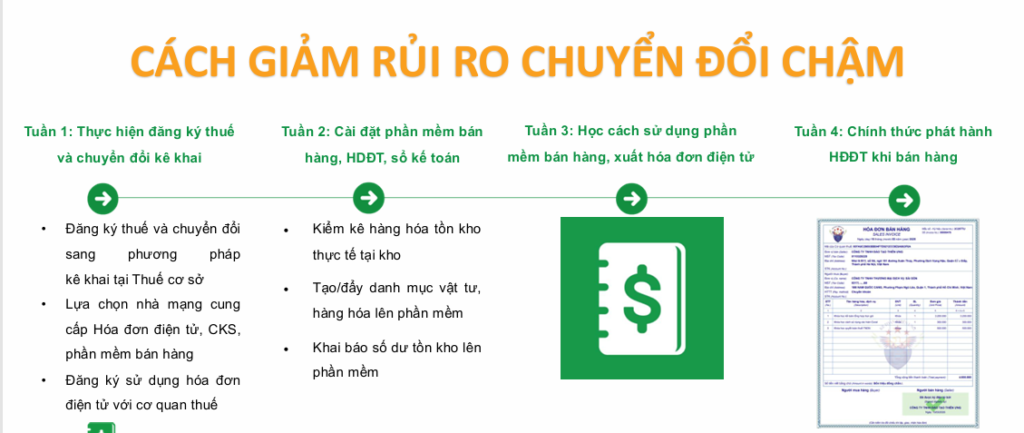

Bí kíp giảm rủi ro khi hộ kinh doanh chậm chuyển đổi

Để đảm bảo hộ kinh doanh (HKD) chuyển đổi kịp thời từ phương pháp “thuế khoán” sang “kê khai” trước hạn, tránh rủi ro xử phạt và duy trì hoạt động kinh doanh ổn định, chị Búp đã đề xuất lộ trình 4 tuần với các bước rõ ràng như sau:

Tuần 1: Thực hiện đăng ký thuế và chuyển đổi kê khai

Trong tuần đầu tiên, HKD cần hoàn thành các thủ tục pháp lý và chuẩn bị nền tảng cơ bản để sẵn sàng cho việc kê khai theo quy định mới:

- Đăng ký thuế và chuyển đổi sang phương pháp kê khai tại Chi cục Thuế nơi kinh doanh.

- Lựa chọn nhà cung cấp Hóa đơn điện tử (HĐĐT), Chữ ký số (CKS) và phần mềm bán hàng phù hợp với quy mô kinh doanh.

- Đăng ký sử dụng hóa đơn điện tử với cơ quan thuế theo mẫu và quy trình quy định.

Việc hoàn thành sớm trong tuần 1 giúp HKD tránh bị chậm tiến độ và giảm thiểu thời gian xử lý thủ tục hành chính.

Tuần 2: Cài đặt phần mềm bán hàng – HĐĐT – Sổ kế toán

Khi đã hoàn tất đăng ký kê khai, tuần 2 tập trung vào việc chuẩn bị dữ liệu và thiết lập hệ thống phần mềm:

- Kiểm kê hàng hóa tồn kho thực tế, đảm bảo số liệu đầu vào đúng và đủ.

- Tạo hoặc cập nhật danh mục hàng hóa, vật tư, sản phẩm lên phần mềm bán hàng.

- Khai báo số dư tồn kho ban đầu lên hệ thống/phần mềm kế toán hoặc phần mềm bán hàng đang sử dụng.

Bước này giúp đồng bộ dữ liệu đầy đủ trước khi xuất hóa đơn điện tử, tránh sai lệch về doanh thu và kho hàng.

Tuần 3: Học cách sử dụng phần mềm bán hàng & xuất hóa đơn điện tử

Tuần 3 là giai đoạn “làm chủ công cụ”, đảm bảo HKD có thể vận hành trơn tru theo mô hình kê khai:

- Làm quen với giao diện phần mềm bán hàng như Sổ Bán Hàng.

- Thực hành thao tác tạo đơn bán hàng, cập nhật doanh thu, kiểm soát kho.

- Học cách lập, ký và xuất hóa đơn điện tử (HĐĐT) theo đúng quy định của cơ quan thuế.

Việc thành thạo các thao tác này giúp HKD tránh sai sót khi kê khai thuế và đảm bảo minh bạch doanh thu.

Tuần 4: Chính thức phát hành Hóa đơn điện tử khi bán hàng

Ở tuần cuối, HKD đã sẵn sàng vận hành đầy đủ theo mô hình kê khai:

- Bắt đầu xuất hóa đơn điện tử cho từng giao dịch bán hàng.

- Ghi nhận doanh thu – chi phí – tồn kho theo đúng trình tự trên phần mềm, đảm bảo số liệu minh bạch.

- Hoàn thiện quy trình bán hàng theo chuẩn kê khai để chuẩn bị cho nghĩa vụ thuế hàng tháng/quý.

Đây là bước đánh dấu HKD chính thức chuyển đổi thành công từ thuế khoán sang kê khai.

Lộ trình chuyển đổi cụ thề cho hộ kinh doanh

Song song đó, chị Lê Thị Búp cũng đã có những chia sẻ, giúp hộ kinh doanh đảm bảo chuyển đổi mô hình thuế từ “khoán” sang “kê khai” thuận lợi, đúng hạn và hạn chế tối đa rủi ro pháp lý với lộ trình gồm 4 bước trọng yếu sau:

Chủ động chuyển đổi sớm trước ngày 01/01/2026

Việc chuyển đổi càng sớm, HKD càng có thời gian chuẩn bị hồ sơ, thiết lập phần mềm, làm quen quy trình mới và tránh tình trạng ùn tắc thủ tục vào giai đoạn cao điểm.

Chuyển đổi đúng hạn giúp HKD không bị xử phạt hành chính, không bị đánh giá là trốn thuế và đảm bảo sự ổn định trong hoạt động kinh doanh.

Tách bạch giao dịch cá nhân và giao dịch kinh doanh

- Sử dụng tài khoản ngân hàng riêng cho hoạt động kinh doanh.

- Hạn chế thanh toán kinh doanh qua tài khoản cá nhân để tránh sai lệch khi cơ quan thuế rà soát.

- Quản lý dòng tiền minh bạch giúp kê khai doanh thu – chi phí chính xác và hạn chế vướng mắc pháp lý.

Việc tách bạch này cũng giúp HKD dễ dàng chứng minh tính hợp lệ của các khoản thu – chi khi quyết toán sau này.

Rà soát lại tất cả các kênh thanh toán không dùng tiền mặt

HKD cần kiểm tra và chuẩn hóa:

- Các tài khoản ngân hàng liên kết với cửa hàng.

- Các kênh thanh toán: QR, chuyển khoản, ví điện tử, POS…

- Xác nhận thông tin chủ tài khoản, mô tả giao dịch và đối soát định kỳ.

Mục tiêu là đảm bảo mọi khoản thu đều được ghi nhận đúng, tránh thất thoát doanh thu và phục vụ yêu cầu kê khai thuế được minh bạch, chính xác.

Chuẩn bị đầy đủ chứng từ để báo cáo thuế và làm sổ sách

HKD cần chủ động hoàn thiện bộ chứng từ phục vụ quá trình kê khai và quyết toán, bao gồm:

- Hóa đơn điện tử đầu ra – đầu vào

- Hợp đồng/phiếu giao nhận/biên nhận

- Sổ bán hàng

- Tồn kho, phiếu xuất – nhập

- Chứng từ thanh toán không tiền mặt

- Tài liệu từ phần mềm bán hàng & phần mềm kế toán

Sự chuẩn chỉnh này giúp HKD dễ dàng tuân thủ quy định mới, giảm sai sót và tránh rủi ro bị truy thu hay xử phạt.

Mấu chốt trong quản lý thuế khi doanh thu trên 3 tỷ

Khi hộ kinh doanh đạt mức doanh thu trên 3 tỷ đồng/năm, việc tuân thủ các quy định thuế trở nên bắt buộc và chặt chẽ hơn. Dưới đây là những điểm quan trọng mà hộ kinh doanh cần nắm để đảm bảo kê khai – nộp thuế đúng quy định:

Chuyển đổi từ thuế khoán sang kê khai khấu trừ như Doanh nghiệp

Hộ kinh doanh vượt mốc doanh thu 3 tỷ sẽ không còn được áp dụng thuế khoán theo tỷ lệ %. Thay vào đó, phải thực hiện kê khai khấu trừ thuế tương tự như mô hình doanh nghiệp.

Thuế GTGT: Bắt buộc khấu trừ đầu vào – đầu ra

Khi chuyển sang phương pháp khấu trừ, hộ kinh doanh phải:

- Xuất hóa đơn GTGT

- Khấu trừ thuế giá trị gia tăng đầu vào

- Kê khai thuế theo kỳ quy định

Thuế TNCN: Tính theo lợi nhuận thực tế

Thuế thu nhập cá nhân không còn áp dụng tỷ lệ % khoán trên doanh thu như trước. Thay vào đó, thuế được tính dựa trên lợi nhuận thực tế, theo biểu thuế và quy định hiện hành.

Kê khai thuế theo tháng hoặc theo quý

- Nếu doanh thu trên 50 tỷ/năm: kê khai theo tháng

- Còn lại: có thể kê khai theo quý. Ngoài ra, hộ kinh doanh phải thực hiện quyết toán thuế cuối năm.

Hóa đơn điện tử: Bắt buộc

Hộ kinh doanh phải sử dụng hóa đơn điện tử có mã cơ quan thuế để phục vụ việc bán hàng và kê khai thuế theo quy định.

Lập sổ sách kế toán theo Thông tư 132/2018/TT-BTC hoặc 133/2016/TT-BTC

Việc ghi chép, cập nhật sổ sách kế toán là yêu cầu bắt buộc, gồm:

- Sổ bán hàng

- Sổ chi phí

- Sổ quỹ tiền mặt

- Báo cáo tài chính theo mẫu tương ứng

Tùy mô hình hoạt động, hộ kinh doanh có thể áp dụng Thông tư 132 hoặc Thông tư 133 của Bộ Tài chính.

Bắt buộc mở tài khoản ngân hàng riêng

Hộ kinh doanh doanh thu trên 3 tỷ phải mở tài khoản ngân hàng riêng cho hoạt động kinh doanh để phục vụ:

- Thanh toán

- Đối chiếu sổ sách

- Kiểm soát dòng tiền

- Phục vụ công tác kiểm tra của cơ quan thuế

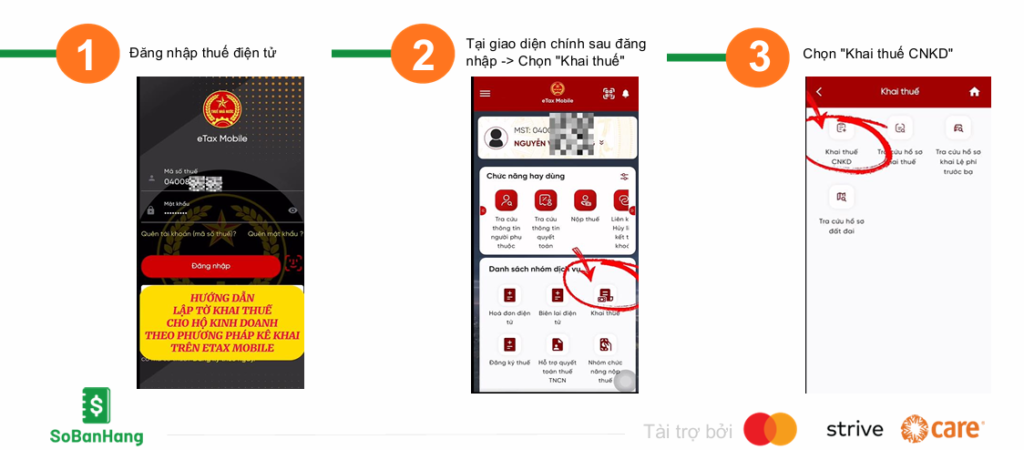

Hướng dẫn kê khai thuế chi tiết từ A – Z cho hộ kinh doanh trên eTax mobile

Để kê khai thuế theo phương pháp kê khai, hộ kinh doanh có thể thực hiện nhanh chóng trên ứng dụng eTax Mobile. Dưới đây là quy trình từng bước:

Bước 1: Đăng nhập thuế điện tử

Mở ứng dụng eTax Mobile trên điện thoại và tiến hành đăng nhập bằng:

- Mã số thuế

- Mật khẩu

Nếu quên mật khẩu hoặc mã số thuế, người dùng có thể sử dụng tính năng hỗ trợ ngay bên dưới nút đăng nhập.

Bước 2: Chọn chức năng “Khai thuế” tại giao diện chính

Sau khi đăng nhập thành công, hệ thống sẽ hiển thị giao diện chính gồm nhiều chức năng khác nhau. Tại đây, bạn chọn mục “Khai thuế” trong danh sách nhóm dịch vụ hiển thị ở giữa màn hình.

Bước 3: Chọn “Khai thuế CNKD”

Ứng dụng sẽ chuyển sang màn hình quản lý các mẫu tờ khai. Tại giao diện này, người dùng chọn mục “Khai thuế CNKD” (Cá nhân kinh doanh) để bắt đầu lập tờ khai thuế theo quy định.

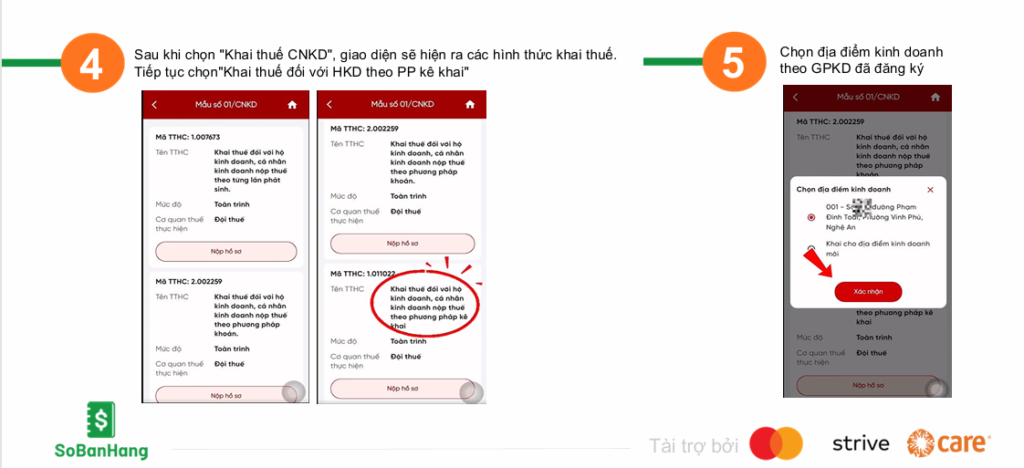

Bước 4: Chọn loại tờ khai phù hợp

Sau khi nhấn “Khai thuế CNKD”, hệ thống sẽ hiển thị danh sách các mẫu tờ khai thuế tương ứng với nhiều hình thức nộp thuế khác nhau.

Tại đây, người nộp thuế cần chọn đúng loại tờ khai theo quy định: “Khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai”.

Đây là mẫu dành cho các hộ kinh doanh thuộc diện:

- Doanh thu trên 3 tỷ/năm

- Hoặc hộ kinh doanh thuộc diện phải kê khai thuế theo phương pháp khấu trừ

Sau khi kiểm tra thông tin, nhấn “Nộp hồ sơ” để chuyển sang bước tiếp theo.

Bước 5: Chọn địa điểm kinh doanh theo giấy phép đăng ký (GPKD)

Hệ thống sẽ yêu cầu xác nhận địa điểm kinh doanh. Bạn chọn đúng địa điểm đã đăng ký trong Giấy phép kinh doanh hoặc Giấy chứng nhận đăng ký hộ kinh doanh.

Nếu có nhiều địa điểm kinh doanh, cần chọn đúng địa điểm phát sinh hoạt động kê khai. Sau khi lựa chọn, nhấn “Xác nhận” để hoàn tất bước này.

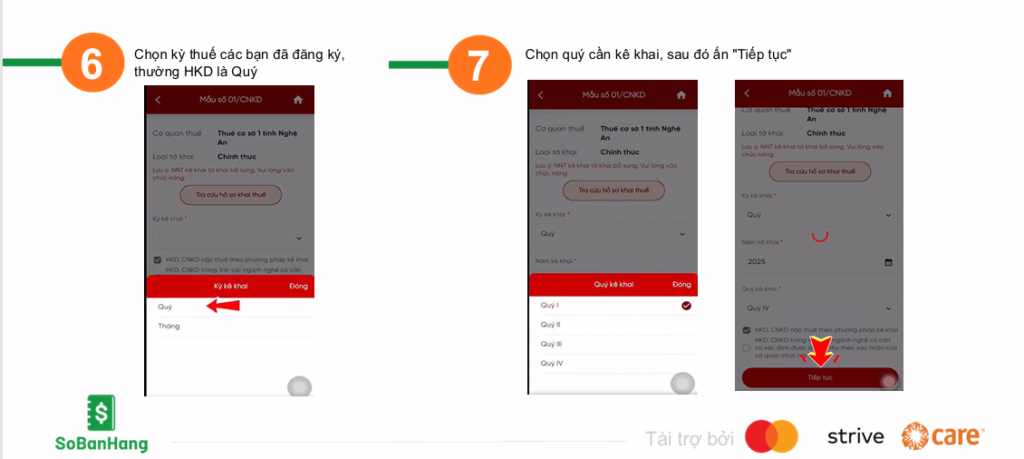

Bước 6: Chọn kỳ thuế các bạn đã đăng ký

– Thông thường, hộ kinh doanh kê khai theo Quý.

Bước 7: Chọn quý cần kê khai, sau đó ấn “Tiếp tục

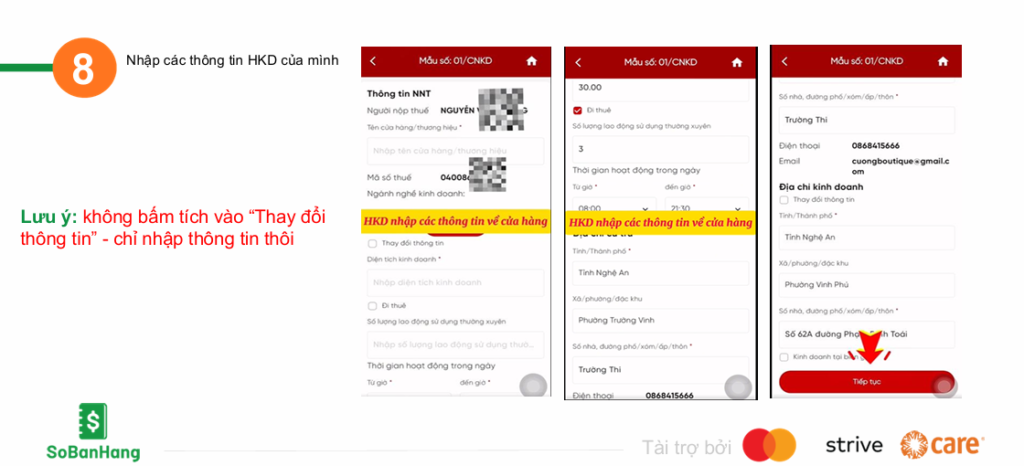

Bước 8: Nhập các thông tin HKD của mình

Nhập đầy đủ các thông tin của HKD, bao gồm:

- Tên hộ kinh doanh

- Mã số thuế

- Địa chỉ kinh doanh

- Số điện thoại liên hệ

- Ngành nghề/ lĩnh vực hoạt động Kiểm tra kỹ thông tin trước khi sang bước tiếp theo.

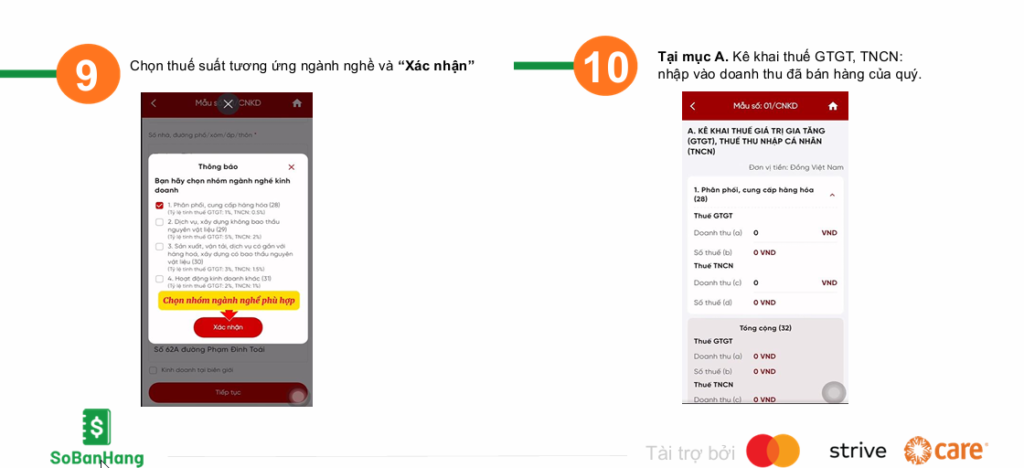

Bước 9: Chọn thuế suất tương ứng ngành nghề và “Xác nhận”

Chọn thuế suất tương ứng với ngành nghề kinh doanh → nhấn “Xác nhận”. Thuế suất sẽ bao gồm:

- Thuế GTGT (theo ngành)

- Thuế TNCN (theo ngành)

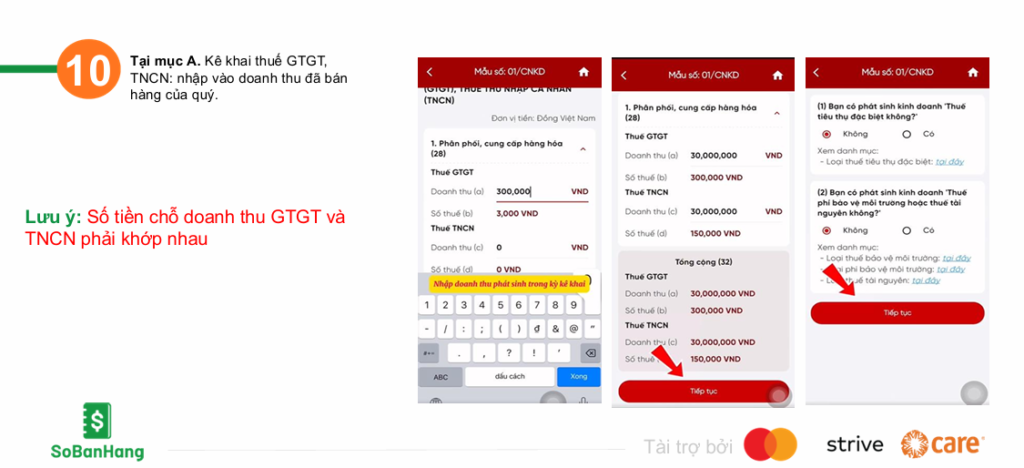

Bước 10: Tại mục A. Kê khai thuế GTGT, TNCN: nhập vào doanh thu đã bán hàng của quý.

Lưu ý quan trọng:

- Doanh thu GTGT và doanh thu TNCN phải khớp nhau 100%.

- Không được nhập lệch giữa hai chỉ tiêu này.

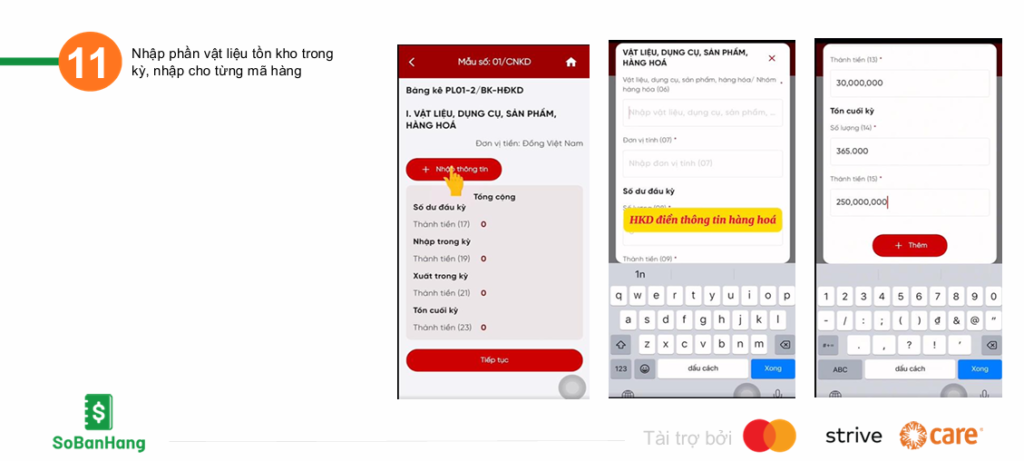

Bước 11: Nhập phần vật liệu tồn kho trong kỳ, nhập cho từng mã hàng

Nhập thông tin hàng hóa – vật liệu tồn kho trong kỳ, bao gồm:

- Tồn đầu kỳ

- Nhập trong kỳ

- Xuất bán trong kỳ

- Tồn cuối kỳ

Nếu có nhiều mặt hàng, bạn nhập từng mã hàng theo hệ thống quản lý kho của mình.

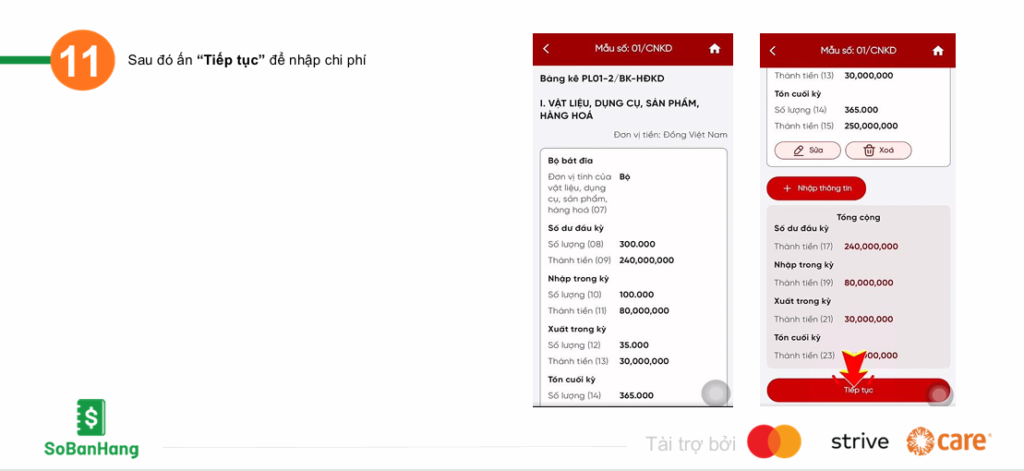

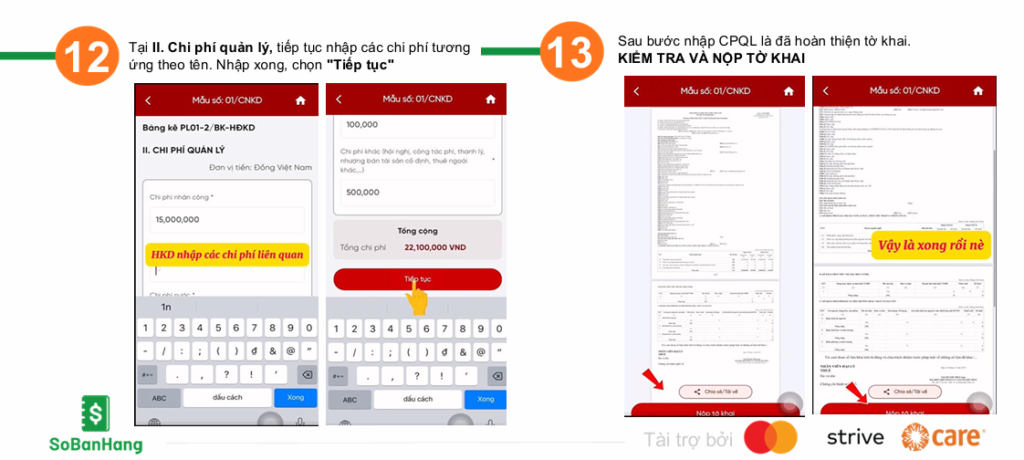

Bước 12: Tại II. Chi phí quản lý, tiếp tục nhập các chi phí tương ứng theo tên. Nhập xong, chọn “Tiếp tục”

Bước 13: Sau bước nhập CPQL là đã hoàn thiện tờ khai. Kiểm tra và nộp tờ khai

Q&A – Giải đáp thắc mắc thực tế từ hộ kinh doanh xoay quanh 60 ngày cao điểm chuyển từ Thuế khoán sang kê khai

Khép lại buổi Webinar, phần giao lưu – hỏi đáp trực tiếp đã trở thành điểm nhấn nổi bật khi hàng loạt câu hỏi thực tế được gửi đến Ban Tổ chức, xoay quanh lộ trình chuyển đổi sang kê khai – nộp thuế theo quy định mới.

Các thắc mắc về đăng ký tài khoản kê khai, chọn kỳ thuế, cách nhập doanh thu, sử dụng phần mềm hóa đơn điện tử, hay quy trình nộp thuế đúng hạn đều được chuyên gia giải đáp chi tiết.

Nhờ đó, hộ kinh doanh có được góc nhìn rõ ràng, nắm vững những bước cần chuẩn bị từ bây giờ – từ tách bạch giao dịch, rà soát kênh thanh toán, đến việc chủ động kê khai theo quý – để sẵn sàng thích ứng với mô hình thuế mới từ năm 2026.

1. Chi cục Thuế sẽ liên hệ chủ kinh doanh hay tự mình chuyển đổi? Ở địa phương mình chưa thấy cán bộ Thuế triển khai gì? – Anh Vinh đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Tùy vào quy mô và cách tổ chức của từng địa phương, cán bộ Thuế có thể sẽ chủ động liên hệ, hướng dẫn hoặc vận động các chủ kinh doanh thực hiện chuyển đổi.

Tuy nhiên, theo quy định hiện hành, chủ kinh doanh không bắt buộc phải lên trực tiếp cơ quan Thuế để chuyển đổi. Hồ sơ hoàn toàn có thể nộp online thông qua cổng dịch vụ công. Dù vậy, chuyên gia khuyến nghị rằng các chủ kinh doanh nên đến trực tiếp Chi cục Thuế để được cán bộ hỗ trợ trong việc đóng thuế theo hình thức thuế khoán – thủ tục này hiện chưa thể thực hiện online.

2. Phải kê khai thuế như thế nào để đảm bảo tính chính xác và giảm tiền nộp ở mức thấp nhất? – chị Thùy Trang đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Đầu tiên, chủ kinh doanh cần nắm rõ thời hạn và công cụ kê khai.

- Hộ kinh doanh thực hiện kê khai theo quý.

- Hồ sơ được nộp online trên cổng thông tin của cơ quan Thuế.

- Thiết bị kê khai và nộp thuế cần là máy tính, hiện tại chưa hỗ trợ nộp qua điện thoại.

Về việc “giảm số thuế phải nộp”, thực tế không có phương pháp tối ưu thuế nào cho hộ kinh doanh.

- Mỗi ngành nghề đã được cơ quan Thuế quy định mức thuế suất cụ thể.

- Số thuế phải nộp = Doanh thu × Thuế suất của ngành nghề.

Điều đó có nghĩa là bán bao nhiêu – nộp thuế bấy nhiêu, không có cách hợp pháp nào làm giảm số thuế ngoài việc kê khai đúng – đủ – chính xác theo quy định.

3. Hiện nay với địa giới hành chính cũ thì có phải lên cơ quan Thuế để thay đổi không? – Chị Vân Anh đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Cơ quan Thuế không yêu cầu chủ kinh doanh phải thay đổi địa giới hành chính. Chủ kinh doanh chỉ cần thực hiện thủ tục thay đổi khi có nhu cầu điều chỉnh địa chỉ cửa hàng ghi trên Giấy phép kinh doanh. Nếu địa chỉ hoạt động không thay đổi, bạn không cần làm bất kỳ thủ tục cập nhật nào liên quan đến địa giới hành chính.

4. Ngành nghề trong eTax mobile thì quá nhiều, làm sao có thể chọn đúng được ngành nghề của mình? – Anh Tuấn Trần đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Việc lựa chọn đúng ngành nghề trong eTax Mobile thực sự là khó khăn chung của nhiều chủ kinh doanh. Danh mục ngành nghề rất rộng, thông tin đôi khi được mô tả không rõ ràng nên dễ gây rối và nhầm lẫn.

Nếu anh/chị chưa xác định được mình thuộc nhóm ngành nào, hãy liên hệ đội ngũ Sổ Bán Hàng để được hỗ trợ đối chiếu, tư vấn và chọn đúng mã ngành theo quy định, giúp kê khai chính xác và tránh sai sót.

5. Hàng tồn kho hộ kinh doanh tự kiểm kê hay cán bộ Thuế sẽ kiểm kê cùng một lúc? Chị Nhung đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Hộ kinh doanh sẽ tự thực hiện việc kiểm kê hàng tồn kho, tự ghi chép và tự chịu trách nhiệm với số liệu mà mình kê khai. Cơ quan Thuế không kiểm kê cùng và cũng không thực hiện kiểm kê thay cho chủ kinh doanh.

6. Hàng tồn kho đầu kỳ không có hóa đơn đầu vào thì phải làm sao? Hộ kinh doanh cần làm các báo cáo tài chính gì? – Chị Vân Anh đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Trong giai đoạn chuyển đổi ban đầu, cơ quan Thuế cho phép hộ kinh doanh tự kiểm kê hàng tồn kho đầu kỳ và cam kết rằng số hàng hóa này có nguồn gốc chính ngạch, hợp pháp. Đây là cơ chế hỗ trợ để các hộ kinh doanh dễ dàng chuyển sang phương pháp kê khai.

Về chế độ báo cáo, hiện nay theo Thông tư 40 và Thông tư 88, hộ kinh doanh không phải lập báo cáo tài chính như doanh nghiệp. Việc cần thực hiện bao gồm:

- Báo cáo thuế theo quý.

- Ghi chép đầy đủ theo 7 mẫu sổ kế toán dành cho hộ kinh doanh theo quy định.

7. Anh Hùng đặt câu hỏi cho chương trình

Câu 1: Mức doanh thu tính thuế, cách tính thuế dựa trên doanh thu, và khởi điểm 17% thuế dựa trên lợi nhuận đối với mức doanh thu 3 tỷ thì có thật sự phù hợp chưa? Ở Mỹ thu nhập tới 50.000USD/ năm mới cần đóng 12%?

Câu 2: Năng lực kế toán không đủ, thuê thì thêm chi phí thuê, rồi số hóa đơn cũng mất tiền mua, người lớn tuổi thì mù công nghệ. Vậy giải pháp là gì?

Câu 3: Quán bida cafe của tôi mở được 1 năm, doanh thu năm tầm 3 tỷ. Nhưng do mức cạnh tranh khốc liệt, tỷ suất lợi nhuận tầm 30%, cỡ 900 triệu 1 năm. Vậy theo cách tính mới, 17% thuế là 150 triệu, vậy còn thuế GTGT 5 – 7% doanh thu nữa (150 – 170 triệu) là đóng thuế đến hơn 300 triệu? Vì nếu lên giá (VAT) thì mất khách.

Chuyên gia Lê Thị Búp giải đáp:

- Việc so sánh với Mỹ hay các nước khác sẽ không phù hợp, bởi mỗi quốc gia có hệ thống thuế, mức sống và chính sách điều tiết riêng. Tại Việt Nam, chúng ta căn cứ theo luật, nghị định và thông tư hiện hành. Thông tin anh đang đề cập hiện chỉ nằm trong Đề án 3389 – mang tính hướng dẫn, chưa bắt buộc áp dụng, và vẫn chờ thêm thông báo chính thức. Theo quan điểm cá nhân, Búp cho rằng có thể mức thuế này chưa thực sự phù hợp với nhiều mô hình hộ kinh doanh nhưng chúng ta cũng phải làm theo quy định của cơ quan Thuế.

- Cơ quan Thuế đưa ra đề án luôn dựa trên nghiên cứu và mặt bằng thị trường Khi đề xuất bất kỳ quy định nào, cơ quan Thuế đều đã: nghiên cứu thị trường, xem xét mặt bằng lợi nhuận theo từng ngành và đánh giá tính khả thi. Vì vậy, điều quan trọng nhất là chủ kinh doanh cần tìm phương án vận hành phù hợp, tối ưu chi phí, thay đổi mô hình quản lý nếu cần -thay vì chỉ nhìn vào khó khăn rồi cho rằng không thể thực hiện.

- Nếu cơ quan Thuế đã đưa ra công thức tính thuế thì chúng ta không có cách nào để thay đổi được. Trong trường hợp mà anh chị cảm thấy quá khó khăn, không đủ khả năng để nộp thì có thể làm đơn kháng nghị gửi cơ quan Thuế, đề xuất lý do hợp lý để có thể miễn giảm theo mức phù hợp.

8. Hộ kinh doanh không xuất hóa đơn GTGT thì có bắt buộc có hóa đơn GTGT đầu vào hay không? – Quê nhà Food đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Theo quy định thuế hiện hành, hộ kinh doanh kê khai thuế dựa trên doanh thu, vì vậy không bắt buộc phải sử dụng hóa đơn GTGT đầu vào. Chỉ cần có hóa đơn hợp lệ là được.

Việc có hóa đơn đầu vào quan trọng với hai mục đích chính: Chứng minh nguồn gốc, xuất xứ của hàng hóa và Phục vụ kiểm kê hàng tồn kho, đảm bảo dữ liệu minh bạch và chính xác.

9. Anh Vinh đặt câu hỏi cho chương trình

Hóa đơn mình nhập hàng, có MST của mình có được tính là hóa đơn đầu vào hay không? Hóa đơn xuất của HKD chứ không phải hóa đơn GTGT?

Nhập giữa kỳ và cuối kỳ là nhập số tiền mình tồn kho đúng không?

Chuyên gia Lê Thị Búp giải đáp:

- Bất kỳ hóa đơn nào dùng để nhập hàng – kể cả hóa đơn bán hàng hoặc hóa đơn GTGT – nếu trên hóa đơn có đầy đủ thông tin của anh/chị (tên, địa chỉ, MST người mua) thì đều được xem là hóa đơn đầu vào hợp lệ.

- Trong mục nhập hàng hóa cùa eTax mobile sẽ có 4 chỉ tiêu chính cho 1 mã hàng. Đó là: tồn đầu kỳ, nhập trong kỳ, xuất trong kỳ và tồn cuối kỳ.

Tồn đầu kỳ: Số lượng hàng còn lại từ cuối kỳ trước chuyển sang.

Nhập trong kỳ: Số lượng hàng hóa mua thêm trong kỳ.

Xuất trong kỳ: Số lượng hàng đã bán ra trong kỳ.

Tồn cuối kỳ: Được tính theo công thức: Tồn cuối kỳ = Tồn đầu kỳ + Nhập trong kỳ – Xuất trong kỳ

10. Có biểu mẫu nào chung để ghi chép và kiểm kê hàng hóa tồn kho đầu kỳ không?- Chị Vân Anh đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp:

Hiện nay, cơ quan Thuế không ban hành một biểu mẫu cố định cho việc kiểm kê hàng tồn kho đầu kỳ của hộ kinh doanh. Tuy nhiên, anh/chị hoàn toàn có thể tự thiết lập một biểu mẫu chuẩn để thuận tiện ghi chép và phục vụ việc kiểm kê.

Một biểu mẫu cơ bản cần có các thông tin sau:

- Mã hàng

- Tên hàng hóa

- Đơn vị tính

- Tồn đầu kỳ

- Nhập trong kỳ

- Xuất trong kỳ

- Tồn cuối kỳ

Chỉ cần đảm bảo các chỉ tiêu này được ghi chép đầy đủ, nhất quán và trung thực, cơ quan Thuế sẽ chấp nhận khi cần đối chiếu.

11. Hàng tồn kho số lượng mã hàng quá lớn thì mình khai báo như thế nào? Có được gộp chung hay không?- Anh Có đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Việc quản lý hàng tồn kho không chỉ giúp kiểm soát số lượng và xuất nhập hàng hóa mà còn hỗ trợ quản lý bán hàng trực tiếp.

- Mỗi sản phẩm nên khai báo riêng một mã hàng.

- Không nên gộp nhiều mặt hàng vào cùng một mã, để việc kiểm kê, theo dõi và quản lý được chính xác, minh bạch.

Điều này giúp chủ kinh doanh nắm rõ tồn kho từng sản phẩm, tránh nhầm lẫn và dễ dàng đối chiếu khi cần thiết.

12. Trước đây còn thuế khoán thì hộ kinh doanh nhà em nộp 980.000/ tháng, hiện tại chuyển sang kê khai thì mức nộp thuế sẽ cao hơn thì có bị truy thu thuế trước đó không? – Chị Bảo Trân đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Việc chuyển từ thuế khoán sang kê khai chỉ là thay đổi phương pháp tính thuế theo quy định mới, và số thuế trước đó đã nộp hoàn toàn đúng luật. Chủ kinh doanh chỉ cần kê khai và nộp thuế từ thời điểm áp dụng phương pháp mới.

13. Nếu làm việc một cách minh bạch và đúng thì vào nhóm 3 sẽ có lợi hơn so với nhóm 2 đúng không? Sự khác biệt của 2 nhóm thuế là gì? – Anh Nguyễn Xuân Toàn đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Hiện tại, mức thuế áp dụng cho nhóm 2 (doanh thu từ 200 triệu – 3 tỷ) và nhóm 3 (trên 3 tỷ) vẫn chỉ là nội dung trong đề án, chưa có hiệu lực bắt buộc.

Do đó, việc so sánh nhóm nào có lợi hơn sẽ phụ thuộc vào định hướng kinh doanh và quy mô thực tế của hộ kinh doanh. Không có câu trả lời chung cho tất cả, mỗi hộ cần cân nhắc dựa trên doanh thu, lợi nhuận và chiến lược quản lý của mình.

14. Chị Bích Hồ đặt câu hỏi cho chương trình

Mình kinh doanh lĩnh vực spa thì cần trang bị những công cụ và phầm mềm gì để ỗ trợ công việc kế toán?

Có phải chủ hộ kinh doanh mới có thể tải eTax mobile không ạ?

Có cần xuất HĐĐT từ máy tính tiền hay không?

Hộ kinh doanh có một cơ sở chính ở Ninh Thuận và mình muốn mở thêm 1 cơ sở ở tỉnh khác thì có được hay không?

Chuyên gia Lê Thị Búp giải đáp:

- Kinh doanh spa thuộc ngành dịch vụ, để quản lý doanh thu một cách dễ dàng, chị nên sử dụng phần mềm bán hàng. Về kế toán, hộ kinh doanh có hai lựa chọn: một là thuê nhân sự kế toán riêng chuyên làm sổ sách, hai là thuê dịch vụ kế toán bên ngoài. Nếu chính chủ kinh doanh tự thực hiện công việc kế toán, việc mua phần mềm là tùy chọn. Hộ kinh doanh không quá phức tạp, vì vậy có thể kết hợp sử dụng Excel và phần mềm của cơ quan Thuế để hoàn thành đầy đủ nghĩa vụ kế toán và thuế.

- Việc sử dụng eTax Mobile bắt buộc do chủ kinh doanh tải và đăng ký lần đầu, thông tin đăng nhập dựa trên Giấy phép kinh doanh. Sau khi đăng ký, chủ kinh doanh có thể ủy quyền cho người khác nộp thuế, nhưng cần lưu ý mã OTP khi thực hiện các giao dịch.

- Đối với các ngành cung cấp dịch vụ hoặc hàng hóa trực tiếp cho khách, việc xuất hóa đơn điện tử từ máy tính tiền là bắt buộc, nhằm đảm bảo tính minh bạch và chính xác trong kê khai thuế.

- Về việc mở thêm cơ sở kinh doanh, hộ kinh doanh chỉ được đăng ký tối đa hai cơ sở: một cơ sở chính và một cơ sở phụ tại địa điểm khác. Điều này giúp đảm bảo quản lý, theo dõi hoạt động kinh doanh và kê khai thuế một cách hợp pháp và hiệu quả.

15. Em vừa phát hiện hóa đơn bán ra năm 2024 bị xuất sai số tiền hàng, dẫn đến giảm doanh thu và thuế GTGT phải nộp. Vậy bây giờ em lập hóa đơn điều chỉnh cho tháng 11 năm 2024, ngày lập là tháng 11 năm 2025, và làm tờ khai bổ sung cho quý 4/2024 thì có cần sửa lại báo cáo tài chính năm 2024 và làm lại tờ khai các quý 2025 hay không? – Anh Pha đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp:

Chuyên gia Lê Thị Búp giải đáp: Theo quy định hiện hành, khi có sai sót ảnh hưởng đến kết quả tài chính của kỳ nào, việc điều chỉnh phải thực hiện vào chính kỳ đó.

Cụ thể trong trường hợp này:

- Anh sẽ lập hóa đơn điều chỉnh cho tháng 11/2024, nhưng ngày lập hóa đơn là tháng 11/2025.

- Tiếp theo, cần làm tờ khai bổ sung cho quý 4/2024.

- Đồng thời, sửa lại toàn bộ báo cáo tài chính năm 2024 để phản ánh chính xác kết quả.

- Cuối cùng, nếu điều chỉnh ảnh hưởng đến các quý 2025, anh cũng cần làm lại tờ khai các quý 2025 để đảm bảo số liệu khớp và minh bạch.

Điều này giúp các báo cáo tài chính và kê khai thuế được đúng, đầy đủ và tuân thủ quy định của cơ quan Thuế.

16. Trước đây chị bán sim thẻ, có một mã MST để các nhà mạng khấu trừ tiền thuế TNCN. Bây giờ mở hộ kinh doanh được cấp MST mới thì có cần đóng lại MST cũ không? – Chị Xuân Hương đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Trước 1/7/2025, MST cá nhân và MST hộ kinh doanh là hai mã số thuế hoàn toàn riêng biệt. MST cá nhân dùng cho thu nhập từ công việc cộng tác, còn MST hộ kinh doanh dùng cho hoạt động kinh doanh.

Để đảm bảo hồ sơ thuế không vướng mắc, chị cần hoàn tất quyết toán thuế của MST cá nhân, đưa số dư về 0, trước khi bắt đầu sử dụng MST hộ kinh doanh mới. Điều này giúp MST mới được quản lý minh bạch và tránh xung đột với MST cũ.

17. Đăng ký hộ kinh doanh cho thuê ở trọ thì có cần chuyển đổi luôn bây giờ không? Doanh thu nhóm 2 cho thuê phòng trọ thì có cần dùng hóa đơn điện tử không? Thuế áp dụng cho thuê phòng trọ là bao nhiêu %? – Anh Minh Tân đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Đối với hộ kinh doanh cho thuê trọ có doanh thu thuộc nhóm 2, việc chuyển đổi sang phương pháp kê khai là bắt buộc. Sau khi chuyển đổi, bước tiếp theo là đăng ký xuất hóa đơn điện tử, nhằm phục vụ cho việc kê khai thuế và báo cáo với cơ quan Thuế.

Về mức thuế áp dụng, hộ kinh doanh cho thuê trọ kê khai thuế dựa trên doanh thu thực tế theo quy định hiện hành.

Đây là mức thuế suất hiện được áp dụng — theo quy định hiện hành — nếu hộ/cá nhân kinh doanh cho thuê nhà/phòng trọ:

- Thuế Thuế Giá trị Gia tăng (GTGT): 5% trên doanh thu tính thuế.

- Thuế Thuế Thu nhập cá nhân (TNCN): 5% trên doanh thu tính thuế.

Việc sử dụng hóa đơn điện tử không những đáp ứng yêu cầu pháp lý mà còn giúp theo dõi doanh thu, kiểm kê và quản lý minh bạch.

18. Hộ kinh doanh nhóm 2 thì có cần chuyển đổi lên công ty siêu nhỏ hay không? – Anh Gianh đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Hiện tại, quy định không bắt buộc hộ kinh doanh phải mở rộng hoặc chuyển đổi thành công ty siêu nhỏ. Việc chuyển đổi này hoàn toàn tùy thuộc vào mong muốn và nhu cầu của chủ kinh doanh, ví dụ như mở rộng quy mô, tiếp cận thêm nguồn vốn, hoặc quản lý hoạt động chuyên nghiệp hơn.

Nói cách khác, nếu hộ kinh doanh hoạt động ổn định, quản lý doanh thu và nghĩa vụ thuế hiệu quả, không nhất thiết phải chuyển đổi. Quyết định này phụ thuộc vào chiến lược phát triển lâu dài của cá nhân.

19. Doanh thu từ 200 triệu đến 1 tỷ có cần dùng phần mềm hay không? App Sổ Bán Hàng có được cơ quan Thuế chấp nhận hay không? – Chủ kinh doanh đặt câu hỏi cho chương trình

Chuyên gia Lê Thị Búp giải đáp: Việc sử dụng phần mềm quản lý đối với hộ kinh doanh có doanh thu từ 200 triệu đến 1 tỷ tùy thuộc vào nhu cầu thực tế của chủ kinh doanh. Nếu chưa thấy cần thiết, hộ kinh doanh vẫn có thể sử dụng Excel để theo dõi doanh thu, chi phí và xuất hóa đơn.

Về App Sổ Bán Hàng, ứng dụng này đã được kết nối với các đơn vị cung cấp hóa đơn điện tử được cơ quan Thuế chấp nhận, vì vậy việc xuất hóa đơn điện tử qua app hoàn toàn hợp lệ và đáp ứng yêu cầu pháp lý.

20. Doanh thu dưới 200 triệu/ năm thì có cần đăng ký kinh doanh và kê khai thuế không?

Chuyên gia Lê Thị Búp giải đáp: Việc đăng ký kinh doanh không bắt buộc nếu doanh thu dưới mức quy định, nhưng nếu chủ kinh doanh muốn, vẫn có thể tự nguyện đăng ký để thuận tiện cho việc mở tài khoản ngân hàng, ký hợp đồng hoặc quản lý chuyên nghiệp hơn.

Về kê khai thuế, theo quy định:

- Trong năm 2025, hộ kinh doanh có doanh thu dưới 100 triệu đồng/năm sẽ được miễn kê khai và nộp thuế.

- Từ năm 2026, mức này nâng lên dưới 200 triệu đồng/năm, vẫn được miễn thuế.

Điều này giúp các hộ kinh doanh nhỏ, cá nhân kinh doanh tự do, giảm bớt gánh nặng thủ tục thuế mà vẫn tuân thủ pháp luật.

Webinar #4 khép lại với nhiều kiến thức hữu ích và những phút giây trao đổi sôi nổi, giúp các chủ hộ kinh doanh tự tin hơn trong hành trình chuyển đổi sang phương pháp kê khai. Finan (Sổ Bán Hàng) xin gửi lời cảm ơn chân thành đến CARE tại Việt Nam và Trung tâm Tăng trưởng Toàn diện Mastercard đã đồng hành và hỗ trợ để chương trình được triển khai hiệu quả.

Chúng tôi cũng trân trọng cảm ơn chị Lê Thị Búp vì những chia sẻ chuyên môn sâu sắc, MC Thanh Giang vì sự dẫn dắt gần gũi, và hơn 100 chủ hộ kinh doanh đã tham gia, tạo nên một buổi học đầy giá trị.

Finan cam kết sẽ tiếp tục đồng hành qua các webinar, tài liệu và giải pháp hỗ trợ để giúp hộ kinh doanh chuyển đổi mô hình thuế thuận lợi và tự tin hơn. Hẹn gặp lại bạn ở những chương trình tiếp theo!

>> Tham gia nhóm Zalo Nhẹ nhàng kê khai thuế cùng Sổ Bán Hàng để tìm hiểu thêm nhiều kiến thức thuế hữu ích: https://zalo.me/g/sacnoo709

Xem lại toàn bộ recap tại đây: