Mua và lấy hàng từ nơi không xuất hóa đơn đầu vào hợp lệ thì làm thế nào?

Bạn thường xuyên nhập hàng từ cá nhân, nhà vườn, chợ truyền thống? Nhưng đau đầu vì những nơi này không xuất hóa đơn VAT vì không có tư cách pháp nhân? Không có hóa đơn đầu vào thì kê khai thuế thế nào, chi phí có được tính hợp lệ không? Nếu không xử lý đúng cách, chủ kinh doanh có thể đối mặt với rủi ro bị loại chi phí, truy thu thuế hoặc xử phạt khi bị cơ quan thuế kiểm tra.

Trong bài viết này, Sổ Bán Hàng sẽ hướng dẫn các giải pháp hợp pháp giúp chủ kinh doanh xử lý trường hợp mua hàng không có hóa đơn đầu vào, cụ thể như nhập hàng từ cá nhân, nhà vườn, chợ truyền thống, thủ công tại nhà, một cách hợp lý và an toàn về mặt thuế.

>> Mời bạn xem thêm: 2 Cách tra cứu hóa đơn theo Thông tư 32 – Chủ kinh doanh cần cập nhật ngay!

Vì sao hóa đơn đầu vào lại quan trọng khi kê khai thuế?

- Hóa đơn đầu vào là căn cứ pháp lý quan trọng để ghi nhận chi phí hợp lệ trong quá trình xác định thu nhập chịu thuế. Đối với doanh nghiệp và hộ kinh doanh áp dụng thuế khoán hoặc kê khai, việc có đầy đủ hóa đơn giúp chứng minh các khoản chi thực tế phát sinh phục vụ hoạt động sản xuất – kinh doanh.

- Hóa đơn VAT đầu vào còn là điều kiện bắt buộc để được khấu trừ thuế giá trị gia tăng (GTGT). Nếu không có hóa đơn hợp pháp, hộ kinh doanh không chỉ không được khấu trừ thuế GTGT đầu vào, mà còn phải gánh toàn bộ chi phí thuế đó làm tăng giá vốn và giảm lợi nhuận.

- Trường hợp thiếu hóa đơn hoặc sử dụng hóa đơn không hợp lệ, khi bị cơ quan thuế thanh tra, các chi phí đó rất dễ bị loại ra khỏi bảng tính thuế. Điều này đồng nghĩa với việc hộ kinh doanh có thể bị truy thu thuế, tính lại thuế thu nhập cá nhân (TNCN) và chịu thêm tiền phạt vi phạm hành chính.

- Do đó, việc quản lý và lưu trữ hóa đơn đầu vào đúng quy định không chỉ là yêu cầu về mặt thủ tục, mà còn là yếu tố sống còn giúp hộ kinh doanh tối ưu nghĩa vụ thuế, tránh rủi ro pháp lý và duy trì tính minh bạch trong hoạt động tài chính.

>> Mời bạn xem thêm: Cung cấp thông tin xuất hoá đơn muộn có bị từ chối không? Giải đáp theo quy định mới nhất

Những trường hợp phổ biến không có hóa đơn đầu vào

1. Mua nguyên vật liệu từ nhà vườn, nông dân, cá nhân không kinh doanh

Đây là trường hợp thường gặp ở các cơ sở kinh doanh thực phẩm, nông sản hoặc chế biến thủ công. Người bán là cá nhân không đăng ký kinh doanh, không thuộc diện kê khai thuế nên không thể xuất hóa đơn VAT. Tuy hàng hóa là thật, giao dịch là có thật, nhưng lại không có chứng từ thuế để chứng minh chi phí đầu vào.

2. Nhập hàng từ chợ truyền thống

Nhiều chủ kinh doanh nhỏ, quán ăn, tiệm tạp hoá… thường lấy hàng từ chợ đầu mối hoặc chợ dân sinh, nơi người bán cũng không có tư cách pháp nhân và không sử dụng hóa đơn VAT. Việc thanh toán chủ yếu bằng tiền mặt và giao dịch diễn ra nhanh, không có hợp đồng hay phiếu thu, gây khó khăn trong việc hợp thức hóa chi phí.

3. Làm hàng thủ công từ hộ gia đình hoặc cộng tác viên tại nhà

Với mô hình sản xuất tại nhà hoặc thuê gia công nhỏ lẻ (may mặc, thực phẩm khô, thủ công mỹ nghệ…), chủ kinh doanh thường thuê hộ cá thể hoặc cá nhân thực hiện sản phẩm theo đơn đặt. Tuy nhiên, các đơn vị này không xuất được hóa đơn VAT, dẫn đến việc không có chứng từ đầu vào để kê khai chi phí khi quyết toán thuế.

4. Thuê nhân công thời vụ, dịch vụ không có đăng ký kinh doanh

Trong các hoạt động như bốc vác, vận chuyển, dọn dẹp, làm thuê theo giờ, người thực hiện thường không đăng ký kinh doanh và không phát hành hóa đơn. Nếu chủ kinh doanh không có biện pháp ghi nhận đúng theo quy định, các khoản chi này có thể không được chấp nhận là chi phí hợp lệ về thuế.

>> Mời bạn xem thêm: Mẫu số hóa đơn 01GTKT0/001: Mọi thông tin cho chủ kinh doanh áp dụng đúng

Giải pháp khi mua hàng không có hóa đơn đầu vào

Trong thực tế, việc mua hàng từ các nguồn không có tư cách pháp nhân như cá nhân, chợ truyền thống hay hộ sản xuất nhỏ tại nhà là rất phổ biến. Dưới đây là những giải pháp cụ thể mà chủ kinh doanh có thể áp dụng để đảm bảo chi phí đầu vào được ghi nhận hợp lệ và hạn chế rủi ro khi quyết toán thuế:

1. Mua hàng của cá nhân, nhà vườn

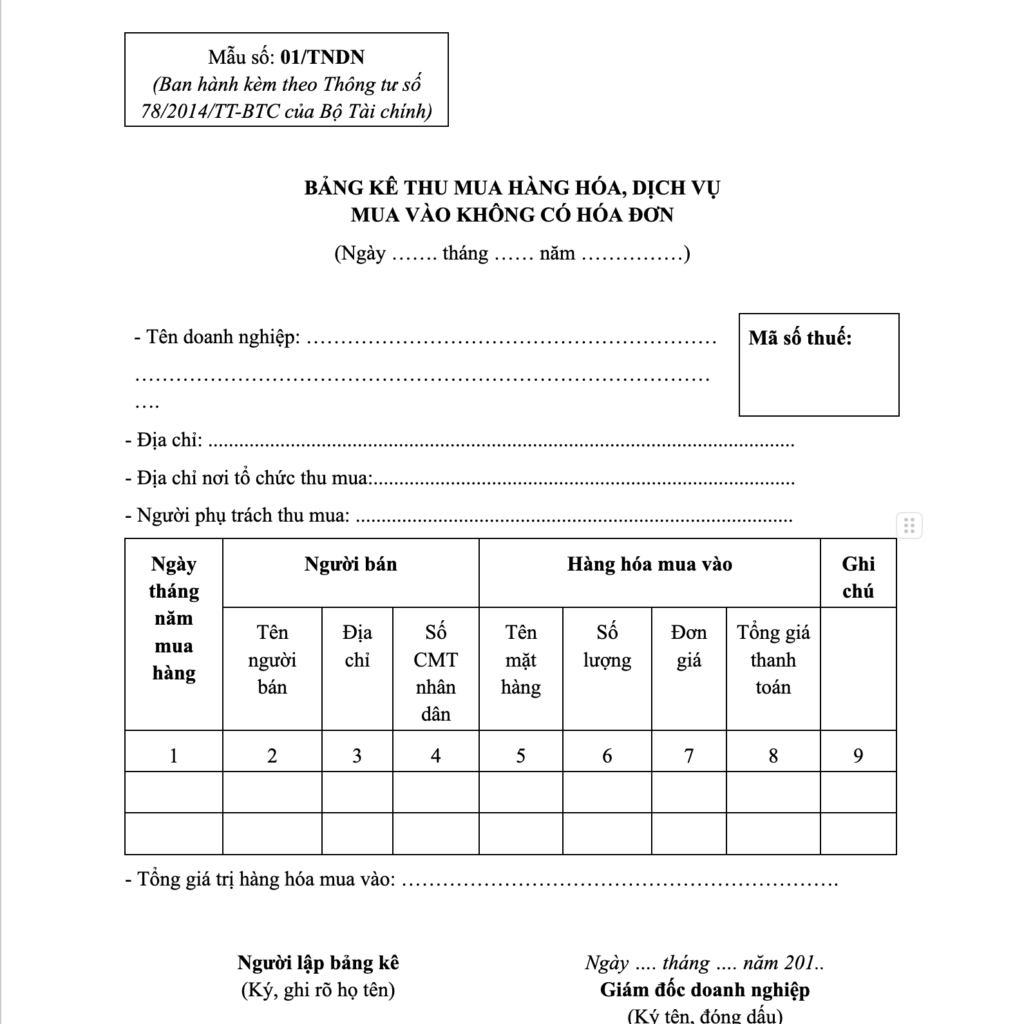

Đối với các trường hợp mua hàng từ nông dân, nhà vườn hoặc cá nhân không đăng ký kinh doanh, chủ doanh nghiệp có thể lập Bảng kê mua hàng không có hóa đơn theo mẫu 01/TNDN– ban hành tại Thông tư 32/2025/TT-BTC. Bảng kê cần ghi rõ: họ tên người bán, địa chỉ, tên hàng hóa, số lượng, đơn giá, tổng giá trị và chữ ký xác nhận của người bán. Đây là căn cứ để chứng minh giao dịch thực tế và được chấp nhận khi cơ quan thuế kiểm tra.

Lưu ý quan trọng:

- Bảng kê mua hàng không có hóa đơn theo mẫu 01/TNDN chỉ được áp dụng đối với cá nhân không kinh doanh và không có nghĩa vụ xuất hóa đơn theo quy định.

- Trường hợp cá nhân có đăng ký hộ kinh doanh hoặc doanh nghiệp tư nhân, dù quy mô nhỏ, vẫn có nghĩa vụ xuất hóa đơn khi bán hàng hóa/dịch vụ. Trong tình huống đó, việc sử dụng bảng kê là không hợp lệ và chủ kinh doanh cần yêu cầu người bán lập hóa đơn theo quy định.

Tải Bảng kê mua hàng không có hóa đơn theo mẫu 01/TNDN tại đây

2. Mua hàng từ chợ truyền thống

Khi lấy hàng từ chợ đầu mối hoặc chợ dân sinh, nơi người bán không xuất hóa đơn, chủ kinh doanh cần thực hiện các bước sau để chứng minh chi phí đầu vào:

- Ghi chép sổ tay hoặc lưu tin nhắn giao dịch với người bán (Facebook, Zalo, tin nhắn SMS…)

- Chụp hình hàng hóa, quầy hàng, phiếu cân, bảng giá (nếu có)

- Lưu danh bạ hoặc thông tin người bán để chứng minh tính xác thực

- Trong một số trường hợp, có thể xin xác nhận từ tổ trưởng dân phố hoặc ban quản lý chợ nếu cần chứng minh giao dịch

Những tài liệu này không thay thế được hóa đơn, nhưng có thể giúp cơ quan thuế xem xét tính hợp lý của chi phí.

3. Nhập mặt hàng làm hàng thủ công tại nhà

Với các cơ sở thuê cộng tác viên hoặc tự sản xuất hàng thủ công tại nhà, cần chủ động ghi nhận quá trình sản xuất và chi phí nguyên vật liệu như sau:

- Lập nhật ký sản xuất hằng ngày, ghi rõ số lượng nguyên liệu đầu vào và số lượng sản phẩm làm ra

- Theo dõi chi tiết nhân công, thời gian làm việc và sản lượng thực tế

- Lưu giữ các hóa đơn nguyên liệu (nếu có), hóa đơn vận chuyển hoặc dụng cụ phục vụ sản xuất

Mục tiêu là tạo ra một hệ thống chứng từ nội bộ đủ chặt chẽ để giải trình với cơ quan thuế khi cần.

>> Mời bạn xem thêm: Hướng dẫn tải và in hóa đơn VNPT theo định dạng PDF/ Inv cho chủ kinh doanh

Lưu ý khi hợp thức hóa chi phí không có hóa đơn

Khi sử dụng các giải pháp thay thế hóa đơn như bảng kê, biên bản xác nhận hay nhật ký sản xuất nội bộ, chủ kinh doanh cần tuân thủ nghiêm ngặt một số nguyên tắc sau để đảm bảo tính hợp pháp và được cơ quan thuế chấp nhận:

1. Chi phí phải thực sự phát sinh, phục vụ cho hoạt động kinh doanh

Mọi khoản chi không có hóa đơn chỉ được công nhận khi có liên quan trực tiếp đến hoạt động sản xuất – kinh doanh và có căn cứ chứng minh hợp lý. Cơ quan thuế có quyền loại bỏ các khoản chi không có cơ sở rõ ràng hoặc không phù hợp với đặc thù kinh doanh.

2. Lưu trữ hồ sơ đầy đủ và nhất quán

Chủ kinh doanh cần lập và lưu trữ đầy đủ các tài liệu như bảng kê, biên nhận, hợp đồng, ảnh chụp hàng hóa, tin nhắn giao dịch, chứng từ thanh toán chuyển khoản… Các tài liệu này phải được ghi rõ ràng, logic và thống nhất để làm căn cứ khi bị thanh kiểm tra thuế.

3. Không kê khai thuế giá trị gia tăng (GTGT) đối với khoản chi không có hóa đơn VAT

Các chi phí đầu vào không có hóa đơn VAT hợp lệ không đủ điều kiện khấu trừ thuế GTGT. Do đó, chủ kinh doanh chỉ được ghi nhận vào chi phí tính thuế thu nhập, không được kê khai vào phần khấu trừ thuế GTGT đầu vào.

4. Phân biệt rõ đối tượng được phép sử dụng bảng kê

Như đã nêu ở phần trước, bảng kê chỉ áp dụng khi mua hàng từ cá nhân không kinh doanh. Nếu người bán thuộc đối tượng phải xuất hóa đơn, thì bắt buộc phải yêu cầu họ cung cấp hóa đơn theo quy định. Việc cố tình sử dụng bảng kê thay cho hóa đơn trong các trường hợp không phù hợp sẽ dẫn đến rủi ro pháp lý nghiêm trọng.

>> Mời bạn xem thêm: Hóa đơn thuế cho hộ kinh doanh: Nhận diện rủi ro và lưu ý khi sử dụng

Sổ Bán Hàng – Giải pháp xuất hóa đơn điện tử chuẩn Thuế cho chủ kinh doanh

Sổ Bán Hàng phối hợp cùng các đối tác cung cấp hóa đơn điện tử uy tín như: FPT, M-Invoice, VNPT, Hilo mang đến cho chủ doanh nghiệp nhiều tiện ích, đảm bảo thực hiện đúng quy định mới về thuế theo Nghị định 70, áp dụng vào 06/2025.

Sổ Bán Hàng giúp xuất, lưu trữ và quản lý HĐĐT nhanh chóng, dễ dàng, chính xác và bảo mật, rất dễ cài đặt và sử dụng, không cần đầu tư thêm thiết bị cồng kềnh, xuất HĐĐT ngay trên chiếc điện thoại.

- Kết nối và khởi tạo với Hoá đơn điện tử (HĐĐT) và Chữ ký số (CKS) hợp lệ

- Xuất hóa đơn điện tử (HĐĐT) trên Máy tính tiền

- Quản lý toàn bộ hóa đơn điện tử

- Thiết lập báo cáo thuế cơ bản đối với Nhóm đóng thuế khoán

- Cài đặt điều kiện để hóa đơn tự động phát hành theo nhu cầu

>> Mời bạn xem thêm: Sổ Bán Hàng E-Invoice: Giải pháp xuất hóa đơn điện tử từ máy tính tiền trên điện thoại dành cho hộ kinh doanh

Từ ngày 01/08/2025, Sổ Bán Hàng chính thức áp dụng chính sách mới liên quan đến hóa đơn bán hàng với nhiều ưu đãi hấp dẫn cho chủ kinh doanh:

🎁 Miễn phí phí khởi tạo HĐĐT và CKS năm đầu

🎁 Miễn phí từ 3.000 đến 20.000 HĐĐT tùy gói phần mềm

🎁 Ưu đãi 50% chữ ký số mua từ năm thứ 2

🎁 Giảm tiếp 50% mua thêm HĐĐT

*Áp dụng cho đến khi có thông báo mới.

>> Mời bạn xem thêm:

Mẫu hóa đơn đỏ: Cập nhật thông tin mới nhất và mẫu hóa đơn quy định hiện nay

So sánh Thông tư 78 và Thông tư 32 về hóa đơn điện tử

Mẫu hóa đơn thanh toán cho chủ kinh doanh ngành dịch vụ làm đẹp