Hướng dẫn kê khai thuế hộ kinh doanh theo phương pháp khoán và phương pháp kê khai

Hộ kinh doanh cần nắm rõ cách kê khai theo từng phương pháp để thực hiện đúng quy định, tránh sai sót và đảm bảo nghĩa vụ thuế đầy đủ.

Việc kê khai thuế là nghĩa vụ quan trọng đối với hộ kinh doanh, nhưng không phải ai cũng hiểu rõ sự khác biệt giữa hai hình thức kê khai theo từng phương pháp: phương pháp khoán và phương pháp kê khai. Mỗi phương pháp có đối tượng áp dụng, quy trình và thời hạn riêng. Trong bài viết này, Sổ Bán Hàng sẽ giúp bạn hiểu rõ từng phương pháp để lựa chọn hình thức phù hợp và thực hiện đúng quy định thuế.

>> Mời bạn xem thêm:

6 Mẹo tăng doanh thu bán hàng mùa Giáng Sinh

Kinh doanh Giáng Sinh: 8 ý tưởng giúp bạn thành công

8 cách trang trí Giáng Sinh quán cafe ấn tượng

Hình thức kê khai thuế hộ kinh doanh

- Hộ kinh doanh khoán: Kê khai thuế theo năm.

- Hộ kinh doanh kê khai: Kê khai thuế theo tháng hoặc quý, tùy theo doanh thu.

Hộ kinh doanh theo phương pháp khoán

Đối tượng áp dụng

- Hộ kinh doanh nhỏ, ổn định, không phát sinh hóa đơn thường xuyên.

Cách thức kê khai & nộp thuế

- Thuế được ấn định dựa trên hồ sơ và dữ liệu của cơ quan thuế.

- Không phải kê khai hàng tháng; chỉ nộp thuế theo thông báo của cơ quan thuế.

- Nhận tờ khai: từ 20/11 – 05/12 của năm trước.

- Nộp thuế: nộp trực tiếp vào ngân sách nhà nước hoặc qua đơn vị được ủy nhiệm thu.

Lưu ý với hóa đơn điện tử

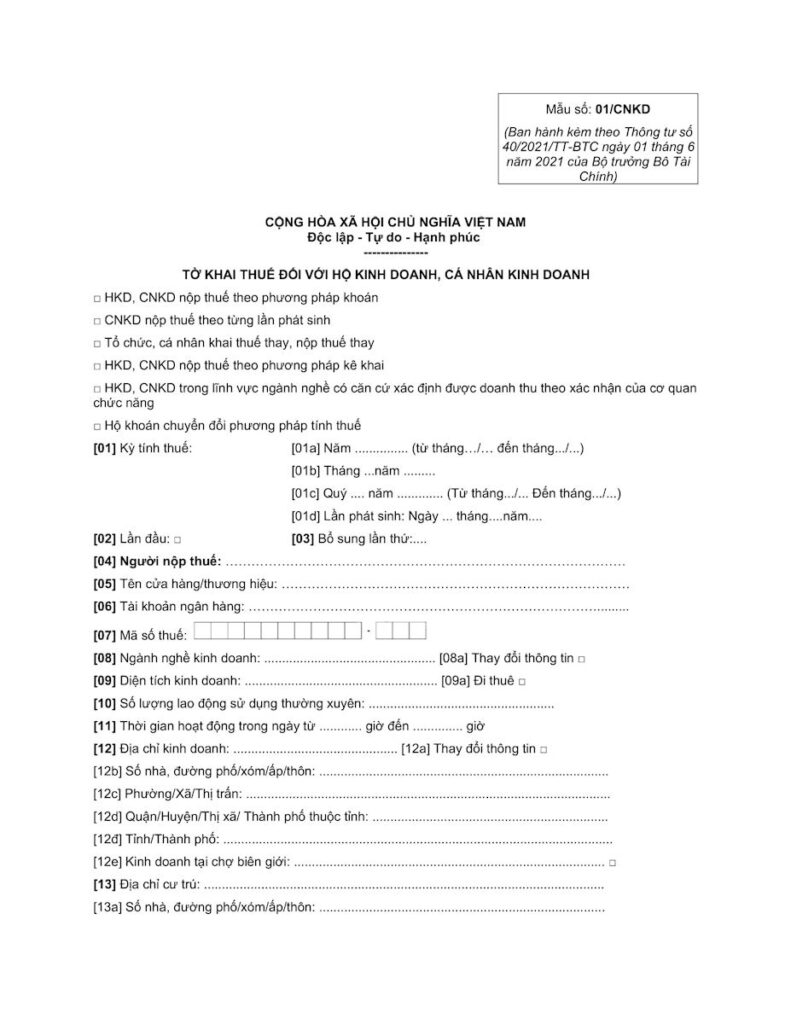

- Nếu có phát sinh hóa đơn lẻ → phải kê khai theo từng lần phát sinh bằng mẫu 01/CNKD.

- Kèm theo hợp đồng kinh tế, chứng từ nguồn gốc hàng hóa.

Lộ trình chuyển đổi

- Phương pháp khoán sẽ dừng từ năm 2026, khuyến khích chuyển sang kê khai điện tử.

Hộ kinh doanh theo phương pháp kê khai

Đối tượng áp dụng

- Hộ có quy mô lớn, hoặc hộ nhỏ muốn tự kê khai rõ ràng doanh thu – chi phí.

Kỳ kê khai

- Doanh thu > 50 tỷ/năm: kê khai tháng.

- Doanh thu ≤ 50 tỷ/năm hoặc hộ mới: kê khai quý.

Thời hạn nộp tờ khai

- Kê khai tháng: chậm nhất ngày 20 tháng sau.

- Kê khai quý: chậm nhất ngày cuối tháng đầu quý sau.

Hồ sơ kê khai

- Tờ khai 01/CNKD.

- Bảng kê doanh thu (nếu cơ quan thuế yêu cầu xác minh).

Cách kê khai

- Thực hiện trên Cổng Dịch vụ thuế điện tử:

- Đăng nhập

- Chọn tờ khai

- Nhập doanh thu – chi phí – hóa đơn

- Ký số và nộp.

- Nếu cần giải trình: có thể làm trực tiếp tại cơ quan thuế hoặc qua điện thoại tùy trường hợp.

Những lưu ý quan trọng khi kê khai thuế hộ kinh doanh

- Hộ khoán không cần kê khai thuế hàng tháng, chỉ nộp thuế theo thông báo từ cơ quan thuế.

- Hộ kê khai phải kê khai đầy đủ doanh thu, chi phí và thuế phát sinh trong kỳ.

- Thuế GTGT và TNCN sẽ được tính trên doanh thu thuần và phải nộp đầy đủ theo hạn.

- Chuyển phương pháp kê khai từ phương pháp khoán sang kê khai thuế điện tử sẽ cần thực hiện thủ tục đăng ký lại với cơ quan thuế.

Việc lựa chọn và thực hiện kê khai theo từng phương pháp sẽ giúp hộ kinh doanh tối ưu quy trình, tránh sai sót và đảm bảo tuân thủ pháp luật. Dù bạn thuộc diện khoán hay kê khai, hiểu rõ quy định và chuẩn bị hồ sơ đầy đủ luôn là yếu tố quan trọng.