Trong kinh doanh, hoá đơn đầu vào không chỉ là một chứng từ thanh toán, mà còn là căn cứ quan trọng để tính chi phí hợp lý, khấu trừ thuế và chứng minh hoạt động mua hàng đúng quy định Nhà nước. Tuy nhiên, nhiều chủ kinh doanh vẫn còn mơ hồ về định nghĩa và cách sử dụng của hoá đơn đầu vào với hàng loạt câu hỏi:

Hóa đơn đầu vào là gì và dùng để làm gì?

Nội dung cần có trên hoá đơn là gì?

Mất hoá đơn đầu vào có bị phạt không?

Làm sao để quản lý hoá đơn đầu vào hiệu quả?

Nếu chủ kinh doanh đang băn khoăn về những câu hỏi như thế, hãy cùng đọc ngay bài viết dưới đây, Sổ Bán Hàng sẽ giúp chủ kinh doanh hiểu rõ mọi thông tin về hoá đơn đầu vào!

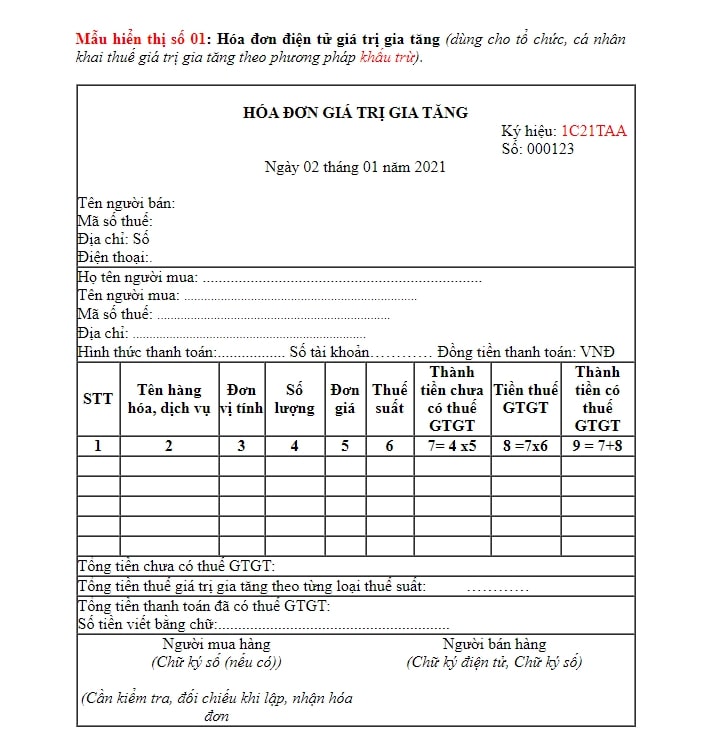

Hóa đơn đầu vào là hóa đơn mà doanh nghiệp hoặc hộ kinh doanh nhận được khi mua hàng hóa, nguyên vật liệu, hoặc dịch vụ từ nhà cung cấp để phục vụ cho hoạt động kinh doanh. Đây là loại hóa đơn dùng để:

Ghi nhận chi phí hợp lệ khi tính thuế

Làm căn cứ khấu trừ thuế GTGT đầu vào

Hợp pháp hóa các hoạt động mua vào, tránh rủi ro khi bị thanh tra thuế

Ví dụ thực tế:

1. Nếu đang kinh doanh một quán cà phê nhỏ, vào đầu tháng, chủ kinh doanh phải:

Nhập 3kg cà phê hạt từ nhà cung cấp

Mua thêm 1 máy xay sinh tố mới

Thanh toán tiền in menu mới

=> Khi nhà cung cấp gửi hoá đơn GTGT cho từng hạng mục trên, đây chính là hoá đơn đầu vào.

Bạn là chủ công ty marketing nhỏ. Để triển khai chiến dịch cho khách hàng, chủ doanh nghiệp cần:

Thuê freelancer thiết kế video

Đặt mua phần mềm chỉnh sửa ảnh bản quyền

Sau khi thanh toán, chủ kinh doanh và doanh nghiệp nhận được hóa đơn dịch vụ từ đối tác và nhà cung cấp phần mềm, đây là hóa đơn đầu vào, dùng để:

Không chỉ lưu hóa đơn đầu vào, chủ kinh doanh còn cần kèm thêm một số giấy tờ liên quan để chứng minh chi phí là thật, hợp lệ và được ghi nhận đúng trong sổ sách. Đây là yếu tố quan trọng nếu sau này bị cơ quan thuế kiểm tra.

Dưới đây là những chứng từ quan trọng nên lưu kèm theo hóa đơn đầu vào:

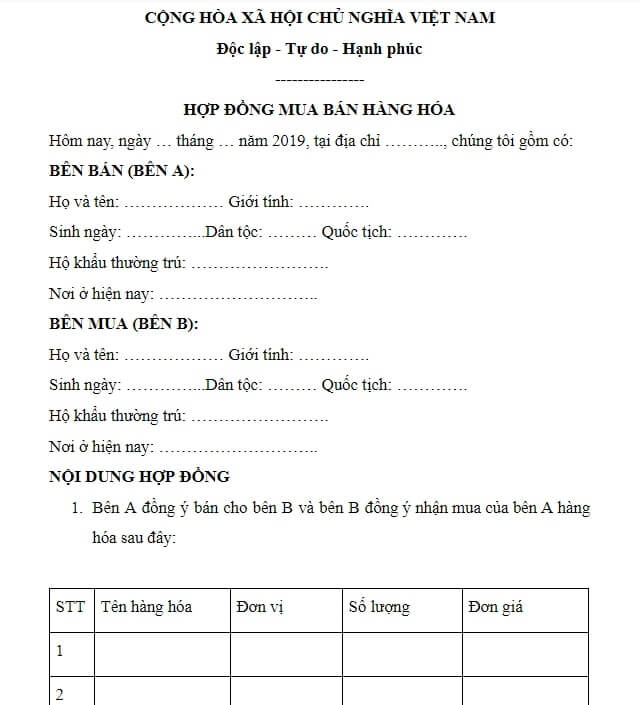

1. Giấy tờ liên quan đến việc mua hàng hóa, dịch vụ:

Hợp đồng mua bán: Là thỏa thuận giữa chủ kinh doanh và bên bán, hợp đồng cần nêu rõ loại hàng, số lượng, giá cả, cách thanh toán, thời gian giao hàng,…

Đơn đặt hàng hoặc phiếu yêu cầu mua hàng: Giúp chứng minh chủ kinh doanh có nhu cầu thực tế mua hàng, thường do bên bán hoặc bộ phận sử dụng nội bộ lập.

Biên bản giao nhận: Là bằng chứng chủ kinh doanh đã nhận được hàng hóa hoặc dịch vụ đúng như thỏa thuận (ghi rõ số lượng, tình trạng,…).

Phiếu thu hoặc biên lai: Là chứng từ thể hiện chủ kinh doanh đã thanh toán tiền cho bên bán (tiền mặt, chuyển khoản, quẹt thẻ,…).

2. Chứng từ về vận chuyển hàng hóa:

Hợp đồng vận chuyển: Thể hiện chủ kinh doanh thuê đơn vị vận chuyển, nêu rõ giá cước, thời gian và phương tiện giao hàng.

Phiếu giao/phiếu vận chuyển: Đây là chứng từ do bên vận chuyển lập, ghi rõ tên hàng, số lượng, người gửi – người nhận,…

Hóa đơn vận chuyển: Ghi nhận chi phí vận chuyển mà chủ kinh doanh đã thanh toán cho đơn vị vận chuyển.

3. Chứng từ bảo hiểm hàng hóa:

Hợp đồng bảo hiểm: Nếu chủ kinh doanh mua bảo hiểm cho hàng hóa, nên lưu hợp đồng ghi rõ mức phí, quyền lợi bảo hiểm,…

Giấy chứng nhận bảo hiểm: Xác nhận rằng hàng hóa đã được bảo hiểm hợp lệ.

4. Các giấy tờ khác cần thiết:

Giấy chứng nhận xuất xứ (C/O), chứng nhận chất lượng (C/Q): Đặc biệt quan trọng nếu chủ kinh doanh nhập khẩu hoặc kinh doanh hàng có nguồn gốc rõ ràng.

Biên bản thanh lý hợp đồng: Dùng khi hợp đồng bị kết thúc sớm hoặc có thay đổi so với ban đầu.

Câu trả lời là CÓ. Theo Khoản 4, Điều 26 – Nghị định 125/2020/NĐ-CP, nếu trong quá trình sử dụng, bên mua làm mất hoặc làm hỏng hóa đơn đầu vào và bị cơ quan thuế phát hiện, sẽ bị xử phạt hành chính như sau:

1. Mức phạt từ 3 – 5 triệu đồng với một trong các hành vi làm mất, cháy, hỏng hóa đơn đầu vào

Hóa đơn đã được kê khai và nộp thuế đầy đủ, đồng thời có hồ sơ, tài liệu, chứng từ chứng minh giao dịch mua bán là thật, và có tình tiết giảm nhẹ.

Hóa đơn bị mất là hóa đơn đã bị sai, đã được xóa bỏ, và bên bán đã lập hóa đơn thay thế đúng quy định.

Trường hợp người mua làm mất hóa đơn nhưng đã có biên bản làm việc giữa bên bán và bên mua, ghi rõ sự việc mất hóa đơn.

2. Mức phạt từ 4 – 8 triệu đồng, áp dụng với các trường hợp làm mất, cháy, hỏng

Hóa đơn bị mất, cháy, hỏng, tuy đã được người bán kê khai và nộp thuế, có đầy đủ chứng từ và tài liệu chứng minh giao dịch, nhưng không thuộc các tình huống được giảm nhẹ nêu ở mục a.

Có biên bản làm việc giữa người bán và người mua, ghi nhận sự việc mất hóa đơn.

3. Mức phạt từ 5 – 10 triệu đồng, áp dụng khi:

Người mua làm mất, cháy, hỏng hóa đơn đầu vào trong quá trình lưu trữ, và không thuộc các trường hợp 1 hoặc 2.

4. Trường hợp hóa đơn bị mất do bên thứ ba:

Bên nào giao dịch với bên thứ ba gây ra việc làm mất hóa đơn sẽ là bên chịu trách nhiệm xử phạt.

Đồng thời, phải lập biên bản ghi nhận sự việc rõ ràng để cơ quan thuế đối chiếu khi cần.

Cách quản lý hoá đơn đầu vào hiệu quả cho chủ kinh doanh

Việc quản lý hóa đơn đầu vào không chỉ là để lưu hồ sơ đầy đủ, mà còn giúp hộ kinh doanh:

Tránh rủi ro khi bị cơ quan thuế kiểm tra

Đảm bảo chi phí được ghi nhận hợp lệ

Hỗ trợ công tác kế toán – quyết toán thuế chính xác và nhanh chóng

Dưới đây là một vài cách quản lý hóa đơn đầu vào hiệu quả, thực tế và dễ áp dụng:

1. Sử dụng phần mềm hoá đơn điện tử tích hợp

Thay vì lưu thủ công bằng file giấy hoặc Excel, chủ kinh doanh nên sử dụng phần mềm hoá đơn điện tử có chức năng:

Tự động lưu trữ hóa đơn đúng định dạng XML và PDF

Tìm kiếm nhanh theo ngày, số hóa đơn, mã số thuế,…

Cảnh báo hóa đơn trùng, hóa đơn sai mã số thuế, sai định dạng

Chủ kinh doanh nên chọn phần mềm có tích hợp với tính năng báo cáo doanh thu và quản lý bán hàng để tự động đối chiếu chẳng hạn như Sổ Bán Hàng.

Trong bối cảnh cả nước chuyển mình mạnh mẽ sang hóa đơn điện tử, Sổ Bán Hàng đang trở thành giải pháp tối ưu dành cho hộ kinh doanh, đặc biệt trong các lĩnh vực như ẩm thực (FnB), bán lẻ tạp hóa, dịch vụ cá nhân,…Thay vì phải dùng nhiều phần mềm riêng biệt, giờ đây chỉ cần một ứng dụng duy nhất, chủ kinh doanh có thể tạo – in – gửi hóa đơn điện tử một cách nhanh chóng, chính xác và đáp ứng đầy đủ quy định mới nhất từ cơ quan thuế.

Với Sổ Bán Hàng, chủ kinh doanh sẽ được trải nghiệm hơn 50 tính năng bán hàng thông minh và tiện ích, nay còn mạnh mẽ hơn khi tích hợp thêm tính năng mới ra mắt – Sổ Bán Hàng E-Invoice. Tất cả được gói gọn trong một thiết bị duy nhất, mang đến giải pháp quản lý và xuất hóa đơn điện tử hiện đại, tiện lợi và đúng chuẩn quy định.

Đặc biệt, Sổ Bán Hàng hiện đang liên kết với các nhà cung cấp hóa đơn điện tử uy tín hàng đầu như FPT, M-Invoice, VNPT, Hilo,…, nhằm mang đến cho chủ kinh doanh hàng loạt ưu điểm nổi bật như:

Kết nối và khởi tạo với Hoá đơn điện tử (HĐĐT) và Chữ ký số (CKS) hợp lệ

Xuất hóa đơn điện tử (HĐĐT) trên Máy tính tiền

Quản lý toàn bộ hóa đơn điện tử

Thiết lập báo cáo thuế cơ bản đối với Nhóm đóng thuế khoán

Cài đặt điều kiện để hóa đơn tự động phát hành theo nhu cầu

Ưu đãi đặc biệt cho chủ doanh nghiệp khi sử dụng Sổ Bán Hàng. Chỉ cần đăng ký gói dịch vụ từ 1 năm trở lên, chủ kinh doanh sẽ nhận ngay bộ quà tặng cực kỳ giá trị:

🎁 Miễn 100% phí khởi tạo hóa đơn điện tử – tiết kiệm ngay 1.100.000đ 🎁 Tặng thêm 1.000 hóa đơn điện tử miễn phí để bắt đầu kinh doanh dễ dàng hơn 🎁 Nhận giá ưu đãi lên tới 50% khi mua thêm HĐĐT

2. Thiết lập quy trình nội bộ: kiểm tra – lưu trữ – thanh toán

Trước khi thanh toán: Chủ kinh doanh hoặc nhân viên phụ trách cần kiểm tra kỹ:

Tên hàng hóa, đơn giá, số lượng có đúng với thực tế mua không?

Mã số thuế người bán có hợp lệ không?

Hóa đơn có đúng ngày và có mã xác thực từ cơ quan thuế không?

Sau khi thanh toán: Lưu hóa đơn vào hệ thống theo từng kỳ kế toán hoặc từng nhà cung cấp.

Lập biên bản xác nhận và lưu trữ chứng từ liên quan: hợp đồng, phiếu giao hàng, chuyển khoản,…

3. Phân loại và lưu trữ theo từng kỳ kế toán

Sắp xếp hóa đơn đầu vào theo tháng/quý để dễ đối chiếu và phục vụ kê khai thuế.

Đặt tên file khoa học: “Tên NCC – Ngày – Số HĐ – Giá trị” giúp tra cứu dễ dàng.

Nếu dùng bản giấy, nên scan lưu song song bản mềm để phòng rủi ro mất mát.

4. Đối chiếu định kỳ hóa đơn đầu vào – đầu ra

Cuối mỗi tháng, chủ kinh doanh nên

Đối chiếu hóa đơn đầu vào với phiếu nhập kho hoặc báo cáo chi phí nội bộ

Kiểm tra tổng giá trị đầu vào có khớp với giá trị đã thanh toán

Xác nhận không có hóa đơn ảo, sai thông tin hoặc trùng lặp

Tóm lại, hóa đơn đầu vào là chứng từ quan trọng giúp hộ kinh doanh ghi nhận chi phí hợp lệ, phục vụ kê khai thuế và chứng minh giao dịch mua bán là có thật. Quản lý tốt hóa đơn đầu vào không chỉ giúp tuân thủ đúng quy định pháp luật mà còn hỗ trợ tiết kiệm thời gian, giảm rủi ro và tối ưu hiệu quả vận hành kinh doanh.