Doanh thu trên 1 tỷ/ năm thì đóng thuế như thế nào? Giải đáp chi tiết cho hộ kinh doanh

Vượt mốc doanh thu 1 tỷ đồng mỗi năm là con số quan trọng với bất kỳ hộ kinh doanh nào, nhất là trong bối cảnh Nghị định 70 sắp có hiệu lực từ 01/06/2025. Tuy nhiên, đi cùng với phát triển kinh doanh đó là nghĩa vụ thuế cần được thực hiện đúng và đủ. Nhiều chủ hộ vẫn còn băn khoăn: “Doanh thu trên 1 tỷ/năm thì phải đóng những loại thuế nào? Cách tính ra sao? Và nếu doanh thu cao hơn lợi nhuận thì cách cân bằng hoá đơn đầu vào – ra như thế nào?”

Bài viết dưới đây, Sổ Bán Hàng sẽ giúp chủ kinh doanh hiểu rõ các quy định hiện hành, cách tính thuế cụ thể theo từng mô hình hoạt động, và đưa ra hướng giải quyết hợp lý nếu doanh thu cao nhưng lợi nhuận lại thấp.

>> Mời bạn xem thêm:

Hóa đơn bán hàng là gì? Phân biệt với hóa đơn giá trị gia tăng (VAT)

Thuế kê khai: Hướng dẫn chi tiết từ A – Z cho các chủ kinh doanh

Hộ kinh doanh có doanh thu trên 1 tỷ/ năm thì đóng thuế như thế nào?

Nếu chủ kinh doanh có doanh thu trên 1 tỷ/ năm thì bắt buộc phải đóng thuế môn bài, thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

1. Thuế môn bài

Lệ phí môn bài là một loại thuế gián thu, áp dụng cho các tổ chức, cá nhân và hộ kinh doanh đang hoạt động sản xuất, kinh doanh tại Việt Nam. Loại thuế này không căn cứ vào lợi nhuận hay doanh thu thực tế, mà được xác định dựa trên quy mô và hình thức hoạt động kinh doanh.

Theo Nghị định 139/2016/NĐ-CP, hộ kinh doanh có nghĩa vụ nộp lệ phí môn bài hằng năm theo mức doanh thu dự kiến. Cụ thể:

- Doanh thu trên 500 triệu đồng/năm: lệ phí môn bài là 1.000.000 đồng/năm

- Doanh thu từ 300 đến 500 triệu đồng/năm: lệ phí môn bài là 500.000 đồng/năm

- Doanh thu từ 100 đến dưới 300 triệu đồng/năm: lệ phí môn bài là 300.000 đồng/năm

Như vậy, đối với hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm, mức lệ phí môn bài phải nộp là 1 triệu đồng mỗi năm.

>> Mời bạn xem thêm: Lệ phí môn bài là gì? Mức thu lệ phí môn bài cập nhật mới nhất

2. Thuế giá trị gia tăng (GTGT)

Thuế giá trị gia tăng (GTGT) là một loại thuế gián thu, được áp dụng trên phần giá trị tăng thêm của hàng hóa hoặc dịch vụ trong suốt quá trình từ sản xuất đến tiêu dùng. Mặc dù người tiêu dùng cuối cùng là người chịu thuế, nhưng thuế GTGT được thu gián tiếp thông qua các doanh nghiệp, tổ chức tham gia vào chuỗi cung ứng và phân phối.

Dựa trên doanh thu thực tế, số thuế GTGT hộ kinh doanh phải nộp được tính theo công thức:

Thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

*Lưu ý: Doanh thu tính thuế GTGT đối với hộ kinh doanh, cá nhân hộ kinh doạnh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

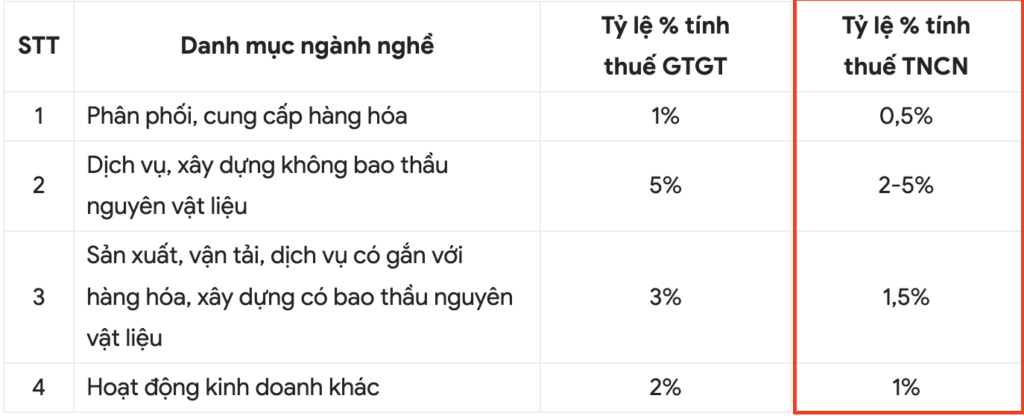

Tỷ lệ thuế tính trên doanh thu (biểu thuế) được quy định chi tiết tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC như sau:

Giả sử:

- Bạn là hộ kinh doanh cá thể, hoạt động trong lĩnh vực bán buôn, bán lẻ hàng hóa thông thường

- Doanh thu cả năm: 1,5 tỷ đồng

- Theo quy định tại Thông tư 40/2021/TT-BTC, tỷ lệ thuế GTGT áp dụng cho ngành hàng này là 1% trên doanh thu

=> Thuế GTGT phải nộp = 1.500.000.000 VND x 1% = 15.000.000 đồng

>> Mời bạn xem thêm: Thuế giá trị gia tăng là gì? Cách tính thuế giá trị gia tăng mới nhất 2025

3. Thuế thu nhập cá nhân (TNCN)

Thuế thu nhập cá nhân (TNCN) là loại thuế được áp dụng đối với phần thu nhập phát sinh của cá nhân từ các nguồn như: tiền lương, tiền công, hoạt động kinh doanh, đầu tư tài chính và các khoản thu nhập hợp pháp khác. Mục tiêu của thuế TNCN là góp phần điều tiết thu nhập, đảm bảo công bằng xã hội giữa các cá nhân có mức thu nhập khác nhau, đồng thời tạo nguồn thu cho ngân sách nhà nước.

Thuế thu nhập cá nhân đối với hộ kinh doanh có doanh thu trên 1 tỷ đồng cũng được tính theo tỷ lệ % trên doanh thu. Dựa trên doanh thu thực tế, số thuế TNCN hộ kinh doanh phải nộp được tính theo công thức:

Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

*Lưu ý: Doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân hộ kinh doạnh là doanh thu bao gồm thuế của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Tỷ lệ thuế tính trên doanh thu (biểu thuế) được quy định chi tiết tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC như sau:

Giả sử:

- Bạn là hộ kinh doanh cá thể, hoạt động trong lĩnh vực bán buôn, bán lẻ hàng hóa

- Doanh thu cả năm: 1,5 tỷ đồng

- Theo quy định tại Thông tư 40/2021/TT-BTC, tỷ lệ thuế TNCN áp dụng cho ngành hàng này là 0,5%

=> Thuế TNCN phải nộp = 1.500.000.000 VND x 0,5% = 7.500.000 đồng

>> Mời bạn xem thêm: 3 loại thuế bắt buộc phải đóng của hộ kinh doanh

Vấn đề doanh thu cao nhưng lợi nhuận thấp: Cân đối hóa đơn đầu vào và đầu ra

- Hóa đơn đầu ra là hóa đơn hộ kinh doanh phát hành cho khách hàng khi bán hàng hóa hoặc cung cấp dịch vụ, phản ánh doanh thu của cửa hàng/ doanh nghiệp.

- Hóa đơn đầu vào là hóa đơn hộ kinh doanh nhận được khi mua hàng hóa, dịch vụ, phản ánh chi phí của cửa hàng/ doanh nghiệp.

Khi doanh thu cao nhưng lợi nhuận thấp, chủ kinh doanh cần cân đối hóa đơn đầu vào và đầu ra để kiểm soát chi phí và thuế bởi vì:

- Nếu hóa đơn đầu vào nhiều hơn hóa đơn đầu ra, có thể tồn kho lớn, dẫn đến doanh thu thực tế thấp hơn so với hóa đơn đầu ra, có thể bị cơ quan thuế áp doanh thu để tính thuế.

- Nếu hóa đơn đầu ra nhiều hơn hóa đơn đầu vào, có thể xảy ra xuất hàng không có tồn kho, gây rủi ro về thuế.

Vì vậy, việc cân đối giúp kiểm soát chính xác số thuế GTGT phải nộp và thuế thu nhập cá nhân

Để cân bằng hóa đơn đầu vào và đầu ra, chủ kinh doanh cần:

Bước 1: Xác định doanh thu

Chủ kinh doanh cần xác định doanh thu tháng tiếp theo dựa trên:

- Kế hoạch xuất bán hàng hóa hàng ngày và hàng tháng, xác định tương đối doanh thu trong tháng

- Theo dõi sổ tiêu thụ hàng hóa để cập nhật doanh thu bán hàng từng ngày

- Ước tính lượng hàng bán được trong tháng sau dựa vào lượng hàng bán được trong tháng trước

Khi xác định được doanh thu thì chủ kinh doanh dự kiến số thuế GTGT phải nộp hàng tháng là bao nhiêu.

Bước 2: Xác định chi phí

- Chủ kinh doanh cần ước tính được chi phí phát sinh trong tháng

- Các chi phí phát sinh cần được xử lý để chi phí này không bị tính khi quyết toán thuế TNCN

- Chủ kinh doanh phải nắm được các chi phí kế toán và chi phí thuế để không bị sai sót khi cơ quan thuế kiểm tra

Việc xác định chi phí và thuế đầu vào sẽ phụ thuộc vào nhiều yếu tố, tuy nhiên chủ kinh doanh vẫn cần căn cứ vào chi phí phát sinh để đưa ra con số tương đối.

>> Mời bạn xem thêm: Hóa đơn bán hàng là gì? Phân biệt với hóa đơn giá trị gia tăng (VAT)

Sổ Bán Hàng – Giải pháp hóa đơn điện tử tích hợp cùng máy tính tiền thông minh cho chủ kinh doanh

Sổ Bán Hàng phối hợp cùng các đối tác cung cấp hóa đơn điện tử uy tín như: FPT, M-Invoice, VNPT, Hilo mang đến cho chủ doanh nghiệp nhiều tiện ích, đảm bảo thực hiện đúng quy định mới về thuế theo Nghị định 70, áp dụng vào 06/2025.

Sổ Bán Hàng giúp xuất, lưu trữ và quản lý HĐĐT nhanh chóng, dễ dàng, chính xác và bảo mật, rất dễ cài đặt và sử dụng, không cần đầu tư thêm thiết bị cồng kềnh, xuất HĐĐT ngay trên chiếc điện thoại.

- Kết nối và khởi tạo với Hoá đơn điện tử (HĐĐT) và Chữ ký số (CKS) hợp lệ

- Xuất hóa đơn điện tử (HĐĐT) trên Máy tính tiền

- Quản lý toàn bộ hóa đơn điện tử

- Thiết lập báo cáo thuế cơ bản đối với Nhóm đóng thuế khoán

- Cài đặt điều kiện để hóa đơn tự động phát hành theo nhu cầu

>> Mời bạn xem thêm: Sổ Bán Hàng E-Invoice: Giải pháp xuất hóa đơn điện tử từ máy tính tiền trên điện thoại dành cho hộ kinh doanh

Ưu đãi đặc biệt cho chủ doanh nghiệp khi sử dụng Sổ Bán Hàng. Chỉ cần đăng ký gói dịch vụ từ 1 năm trở lên, chủ kinh doanh sẽ nhận ngay bộ quà tặng cực kỳ giá trị:

🎁 Miễn 100% phí khởi tạo hóa đơn điện tử – tiết kiệm ngay 1.100.000đ

🎁 Tặng thêm 1.000 hóa đơn điện tử miễn phí để bắt đầu kinh doanh dễ dàng hơn

🎁 Nhận giá ưu đãi lên tới 50% khi mua thêm HĐĐT

Trên đây là hướng dẫn chi tiết cách tính thuế GTGT, TNCN và lệ phí môn bài dành cho hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm. Nắm rõ quy định sẽ giúp chủ kinh doanh chủ động hơn trong quản lý tài chính và tránh rủi ro thuế. Sổ Bán Hàng chúc chủ kinh doanh tuân thủ đúng quy định và tối ưu hiệu quả thuế một cách thông minh!

>> Mời bạn xem thêm:

Hóa đơn điện tử có liên kết máy tính tiền không? Các trường hợp cần triển khai ngay!

Mẫu hóa đơn bán lẻ: Chọn đúng mẫu – quản lý dễ dàng!

Máy thanh toán tiền kết nối hóa đơn điện tử: Giải pháp tối ưu cho chủ kinh doanh

Thuế hộ kinh doanh là gì? Cập nhật chính sách thuế cho hộ kinh doanh mới nhất năm 2025