Thông tư 50/2026/TT-BTC: Những điểm mới hộ kinh doanh bắt buộc phải biết từ 2026

Ngày 13/5/2026, Bộ Tài chính đã ban hành Thông tư 50/2026/TT-BTC sửa đổi, bổ sung một số điều của Thông tư 18/2026/TT-BTC ngày 5/3/2026 của Bộ trưởng Bộ Tài chính quy định về hồ sơ, thủ tục quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, trong đó có những điểm mới mà hộ kinh doanh cần phải năm bắt để điều chỉnh cho phù hợp.

Cùng Sổ Bán Hàng tìm hiểu những điểm mới đáng chú ý trong Thông tư 50/2026/TT-BTC và các việc hộ kinh doanh nên chuẩn bị ngay từ bây giờ.

>> Mời bạn đọc thêm:

Khách hàng yêu cầu thay đổi thông tin trên hóa đơn sau khi đã phát hành thì phải xử lý như nào?

Hộ kinh doanh có bắt buộc phải có hóa đơn đầu vào đúng chuẩn? Giải đáp chi tiết quy định mới nhất

Recap Webinar #8: Tất tần tật về NGHỊ ĐỊNH 68/2026/NĐ-CP mới nhất cho Hộ kinh doanh

Tổng quan về Thông tư 50/2026/TT-BTC

Những điểm mới của Thông tư 50/2026/TT-BTC

Thông tư số 50/2026/TT-BTC ban hành ngày 13/05/2026 là văn bản sửa đổi, bổ sung một số điều của Thông tư số 18/2026/TT-BTC nhằm hoàn thiện quy định về quản lý thuế đối với hộ kinh doanh (HKD) và cá nhân kinh doanh (CNKD). Dưới đây là tóm tắt các thay đổi quan trọng nhất:

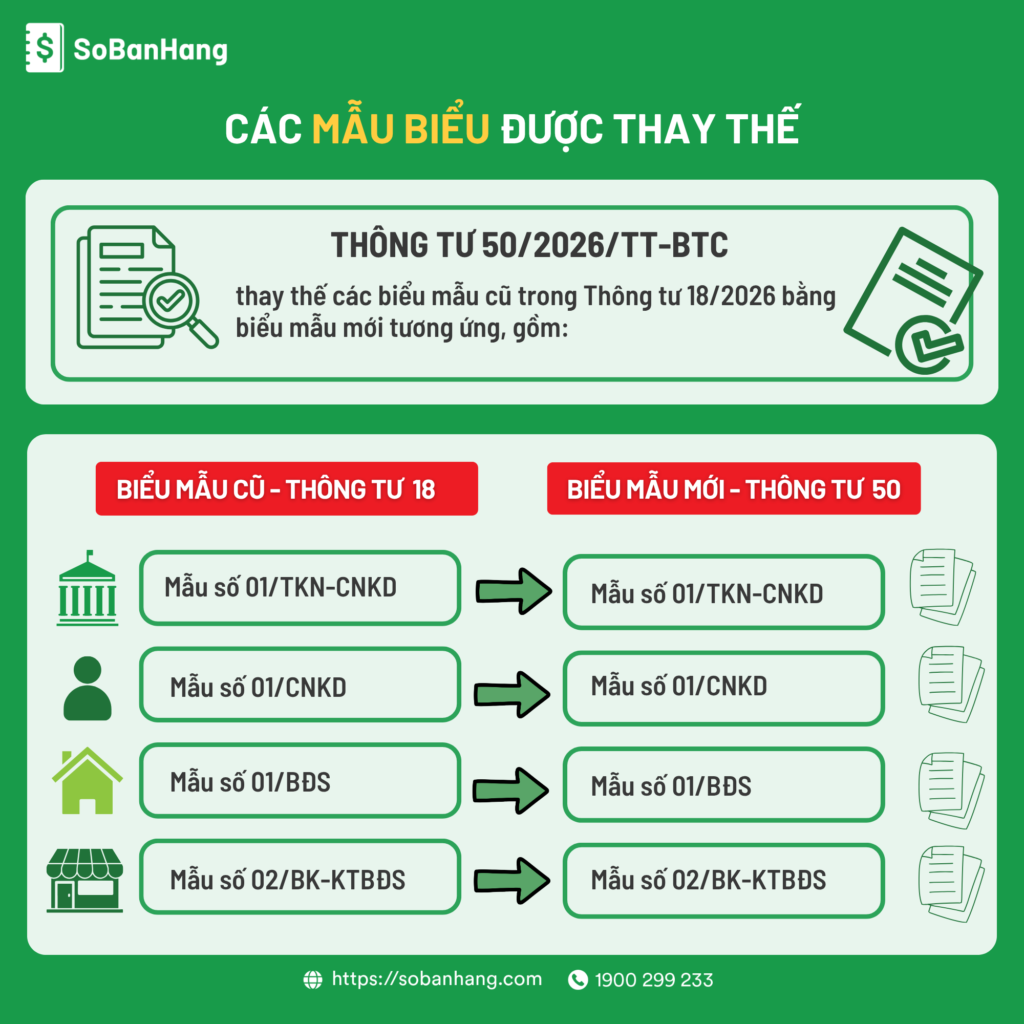

Thay thế 4 mẫu biểu quan trọng

Thông tư 50/2026/TT-BTC chính thức thay thế 4 mẫu biểu đang dùng theo Thông tư 18 để phù hợp hơn với quy định quản lý thuế mới.

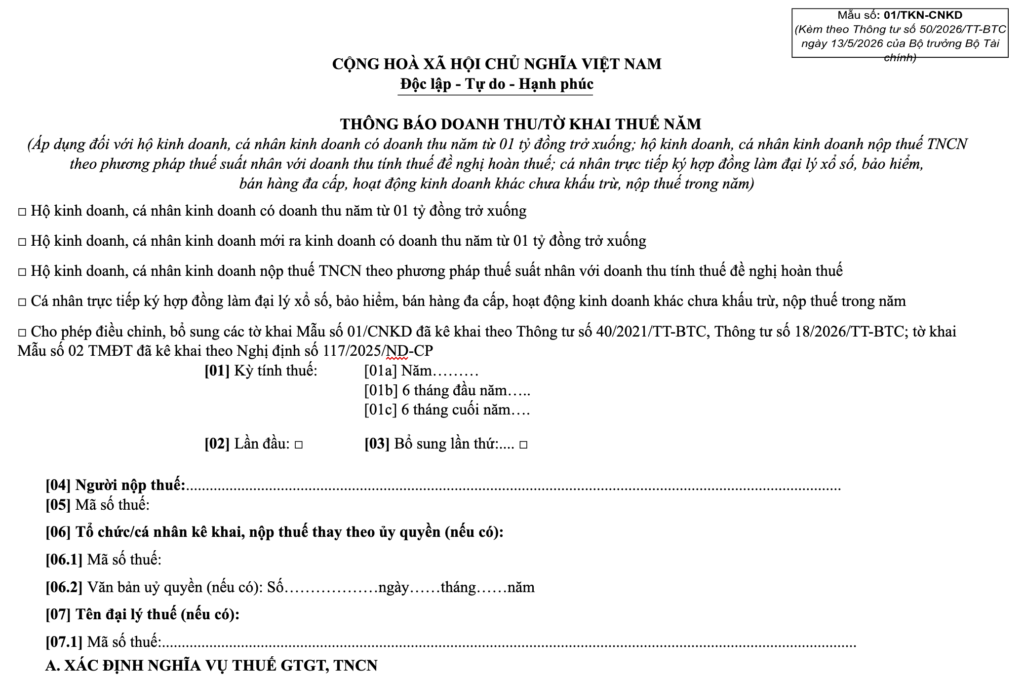

Mẫu 01/TKN-CNKD: Mở rộng đối tượng kê khai cho cá nhân kinh doanh

Theo quy định mới, mẫu 01/TKN-CNKD sẽ áp dụng cho hộ kinh doanh và cá nhân kinh doanh có doanh thu dưới 1 tỷ đồng/năm, bao gồm thêm nhiều nhóm phát sinh thu nhập nhưng chưa khấu trừ thuế tại nguồn như đại lý xổ số, đại lý bảo hiểm hay cá nhân bán hàng đa cấp.

Điều này đồng nghĩa với việc nhiều cá nhân kinh doanh tự do sẽ cần chủ động rà soát doanh thu và thực hiện kê khai đầy đủ để tránh thiếu sót nghĩa vụ thuế trong năm 2026.

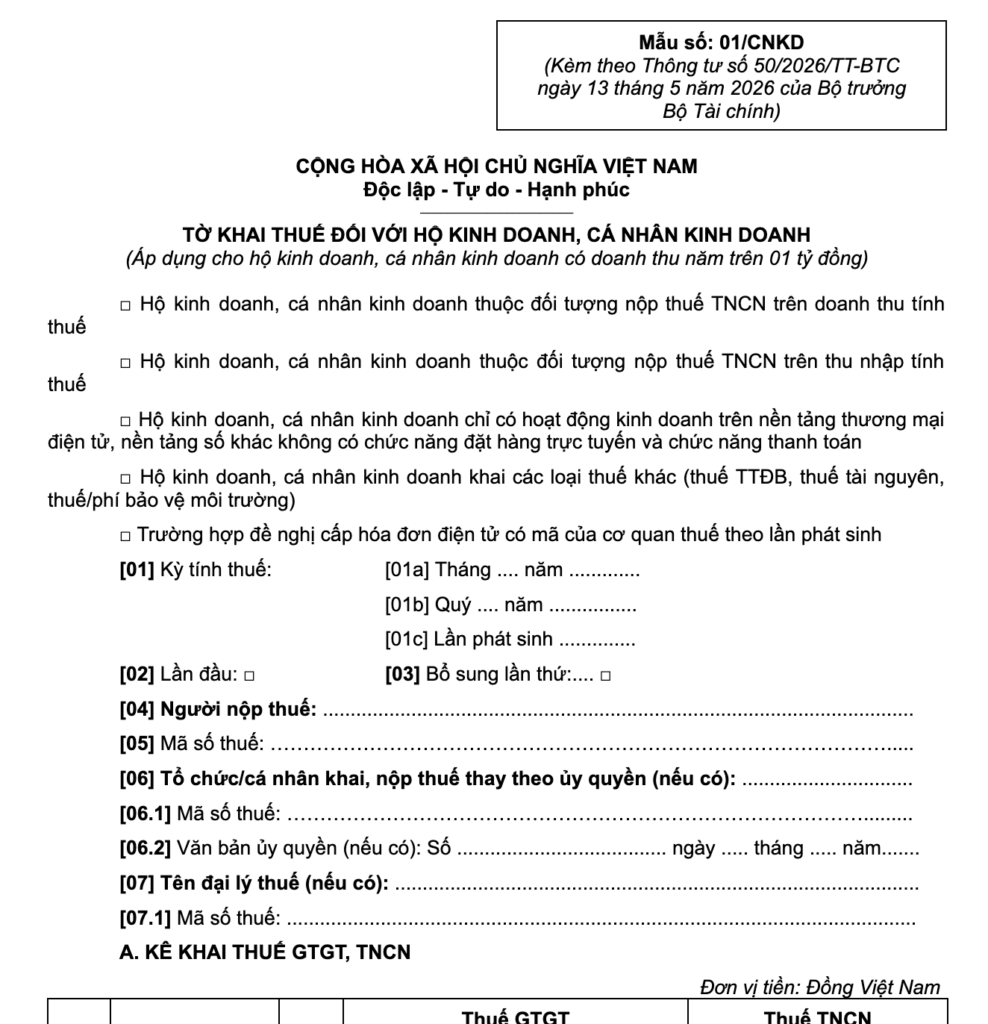

Mẫu 01/CNKD: Kê khai riêng theo từng địa điểm kinh doanh

Một thay đổi đáng chú ý trong Thông tư mới là việc hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm sẽ không còn kê khai gộp như trước. Với mẫu 01/CNKD, người nộp thuế phải kê khai doanh thu và nghĩa vụ thuế theo từng địa điểm kinh doanh cụ thể.

Quy định này giúp cơ quan thuế theo dõi dòng doanh thu minh bạch hơn, đồng thời phản ánh đúng thực tế hoạt động của từng cửa hàng, chi nhánh hoặc điểm bán. Với các chủ shop có nhiều địa điểm kinh doanh, việc chuẩn hóa sổ sách và theo dõi doanh thu riêng từng điểm bán sẽ trở nên quan trọng hơn bao giờ hết.

Mẫu 01/BĐS: Bổ sung thông tin tài khoản ngân hàng khi cho thuê bất động sản

Mẫu 01/BĐS được cập nhật nhằm tăng tính minh bạch trong quản lý dòng tiền từ hoạt động cho thuê bất động sản. Theo quy định mới tại Thông tư 50/2026/TT-BTC, người nộp thuế cần bổ sung thông tin tài khoản ngân hàng hoặc ví điện tử nếu trước đó chưa từng cung cấp cho cơ quan thuế hoặc chưa thể hiện trong hợp đồng cho thuê.

Đây được xem là bước thay đổi quan trọng giúp đồng bộ dữ liệu thanh toán, hỗ trợ đối chiếu giao dịch nhanh hơn và hạn chế sai lệch trong quá trình thực hiện nghĩa vụ thuế. Với cá nhân cho thuê nhà, căn hộ hay mặt bằng kinh doanh, việc chuẩn bị đầy đủ thông tin thanh toán ngay từ đầu sẽ giúp hồ sơ thuế được xử lý thuận lợi hơn.

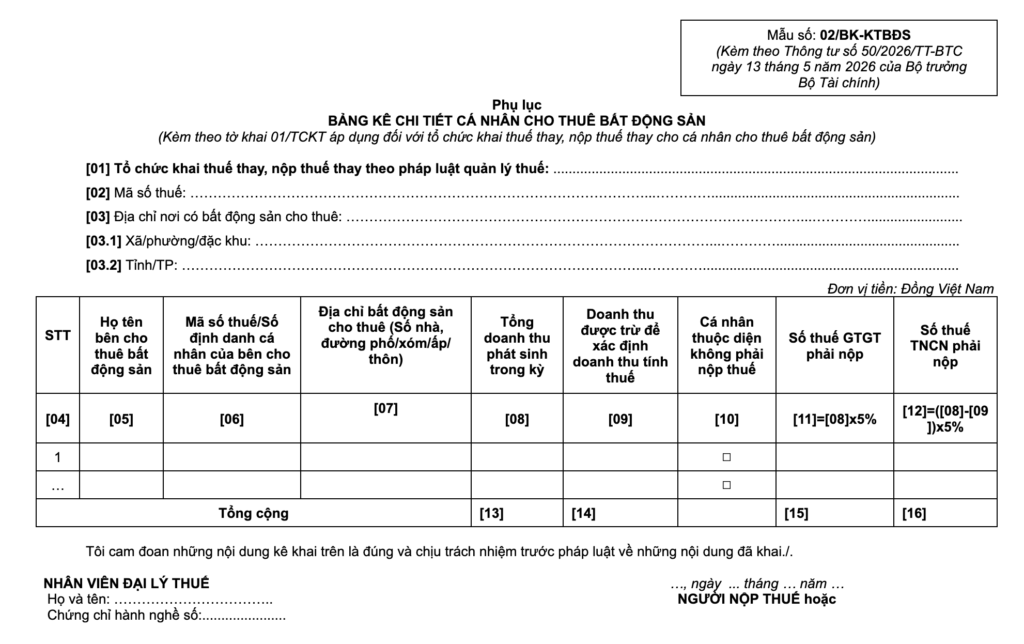

Mẫu 02/BK-KTBĐS: Đồng bộ lại quy trình khai thuế thay cho cá nhân cho thuê nhà

Mẫu 02/BK-KTBĐS áp dụng cho tổ chức hoặc cá nhân thực hiện kê khai, nộp thuế thay cho người cho thuê bất động sản. Phiên bản mới được cập nhật để đồng bộ với mẫu 01/BĐS, giúp quy trình kê khai thống nhất và dễ đối chiếu dữ liệu hơn.

Điểm đáng chú ý của biểu mẫu này là bổ sung thêm thông tin xác định cá nhân thuộc diện không phải nộp thuế. Điều này giúp doanh nghiệp và kế toán dễ dàng phân loại các trường hợp được miễn nghĩa vụ thuế, hạn chế tình trạng kê khai sai hoặc nộp thừa thuế thay cho bên cho thuê.

Đây là nhóm biểu mẫu mà hộ kinh doanh và cá nhân kinh doanh cần đặc biệt lưu ý khi lập hồ sơ thuế từ thời điểm Thông tư 50 có hiệu lực.

Việc thay đổi biểu mẫu cho thấy cơ quan thuế đang hướng tới việc quản lý dữ liệu đồng bộ hơn giữa:

- Doanh thu bán hàng

- Hóa đơn điện tử

- Tài khoản ngân hàng

- Nền tảng thương mại điện tử

Điều này đồng nghĩa với việc các khoản doanh thu phát sinh từ bán hàng online, livestream, sàn thương mại điện tử hay chuyển khoản ngân hàng sẽ ngày càng được đối chiếu chặt chẽ hơn trong quá trình quản lý thuế.

>> Mời bạn đọc thêm:

Bán hàng online và những sai lầm phổ biến khi mới bắt đầu

Sàn thương mại điện tử khấu trừ thuế thay người bán như thế nào? Người bán cần lưu ý gì?

Gia hạn thời hạn thông báo số tài khoản, ví điện tử

Một nội dung đáng chú ý khác là Thông tư 50 cho phép gia hạn thời hạn nộp Thông báo số tài khoản/số hiệu ví điện tử đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu năm từ 1 tỷ đồng trở xuống. Nếu thuộc diện chưa nộp hồ sơ khai thuế quý I/2026 hoặc chưa gửi thông báo theo quy định cũ, thời hạn nộp chậm nhất được kéo dài đến 31/07/2026.

Nội dung này giúp nhiều hộ kinh doanh có thêm thời gian để rà soát và hoàn thiện thông tin tài khoản nhận tiền, đặc biệt trong bối cảnh các quy định về quản lý dòng tiền, doanh thu và dữ liệu thanh toán đang ngày càng được siết chặt hơn.

Vì vậy, đây cũng là giai đoạn phù hợp để hộ kinh doanh từng bước chuẩn hóa tài khoản thanh toán và quản lý dòng tiền minh bạch hơn.

>> Mời bạn xem thêm: Tờ khai thuế là gì? Chức năng tờ khai thuế khi HKD tiến hành kê khai?

Làm rõ hồ sơ quyết toán và hoàn thuế

Thông tư 50 cũng làm rõ thêm về Tờ khai quyết toán thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh theo phương pháp thu nhập tính thuế nhân với thuế suất. Theo thông tin được tổng hợp, Mẫu số 02/CNKD-TNCN-QTT được xác định là hồ sơ dùng để đề nghị hoàn thuế nộp thừa đối với nhóm đối tượng này.

Đây là điểm quan trọng với những hộ kinh doanh có phát sinh nộp thừa thuế TNCN và cần hoàn thiện hồ sơ hoàn thuế đúng mẫu, đúng căn cứ.

Ngoài việc sử dụng đúng biểu mẫu, hộ kinh doanh cũng nên:

- Lưu trữ đầy đủ hóa đơn, chứng từ

- Theo dõi doanh thu và chi phí rõ ràng

- Đối chiếu số liệu thường xuyên

để hạn chế sai sót khi quyết toán hoặc làm hồ sơ hoàn thuế.

Trong bối cảnh cơ quan thuế ngày càng tăng cường quản lý dữ liệu điện tử, việc ghi chép thủ công hoặc lưu trữ rời rạc rất dễ dẫn đến chênh lệch số liệu khi đối soát doanh thu thực tế.

>>Mời bạn xem thêm: Hóa đơn VAT khác gì hóa đơn điện tử từ máy tính tiền?

Hộ kinh doanh cần làm gì khi Thông tư 50 có hiệu lực?

Để đảm bảo tuân thủ đúng quy định và tránh các rủi ro về pháp lý, hộ kinh doanh cần chủ động thực hiện các bước sau:

- Cập nhật biểu mẫu mới: Kiểm tra và chuyển sang sử dụng ngay 04 mẫu tờ khai mới (01/TKN-CNKD, 01/CNKD, 01/BĐS, 02/BK-KTBĐS) cho các kỳ kê khai từ tháng 5/2026

- Rà soát thông báo tài khoản: Nếu thuộc nhóm hộ kinh doanh có doanh thu dưới 1 tỷ đồng và chưa thông báo số tài khoản ngân hàng, hộ kinh doanh cần khẩn trương thực hiện trước ngày 31/07/2026

- Ghi chép sổ sách: Đảm bảo dữ liệu kinh doanh chính xác để việc áp dụng các mẫu tờ khai mới được nhanh chóng.

Sổ Bán Hàng hỗ trợ hộ kinh doanh quản lý doanh thu và kê khai dễ dàng hơn

Đồng hành cùng hộ kinh doanh trong quá trình thích ứng với các quy định mới, Sổ Bán Hàng cung cấp giải pháp hỗ trợ quản lý bán hàng, hóa đơn và sổ sách trên cùng một nền tảng, giúp việc theo dõi doanh thu và chuẩn bị hồ sơ thuế trở nên đơn giản, đồng bộ và chính xác hơn.

Với Sổ Bán Hàng, chủ shop có thể:

- Quản lý bán hàng đa kênh

- Theo dõi doanh thu theo thời gian thực

- Quản lý hàng hóa và tồn kho

- Lưu trữ dữ liệu giao dịch tập trung

- Hỗ trợ hóa đơn điện tử

- Tự động tổng hợp số liệu phục vụ kê khai thuế

Nhờ đó, hộ kinh doanh có thể quản lý dòng tiền minh bạch hơn, hạn chế sai lệch doanh thu và giảm áp lực trong quá trình chuẩn bị hồ sơ thuế theo các quy định mới từ năm 2026.

>>Mời bạn xem thêm:

Top 6 nhà cung cấp hóa đơn điện tử phổ biến trên thị trường