Thông tư 152/2025/TT-BTC: Chế độ kế toán mới nhất cho hộ kinh doanh từ năm 2026

Thông tư 152/2025/TT-BTC do Bộ Tài chính ban hành đang thu hút sự quan tâm lớn từ hộ kinh doanh, cá nhân kinh doanh và doanh nghiệp nhỏ, khi đưa ra nhiều quy định mới liên quan đến quản lý thuế, hóa đơn và nghĩa vụ kê khai trong giai đoạn chuyển đổi chính sách. Việc nắm rõ nội dung Thông tư không chỉ giúp người nộp thuế tuân thủ đúng quy định pháp luật, mà còn hạn chế rủi ro bị xử phạt, truy thu hay phát sinh chi phí không đáng có.

Trong bài viết này, Sổ Bán Hàng sẽ giúp hộ kinh doanh hiểu rõ Thông tư 152/2025/TT-BTC là gì, áp dụng cho đối tượng nào, có những điểm mới đáng chú ý nào và người kinh doanh cần chuẩn bị gì để thực hiện đúng ngay từ đầu.

>> Mời bạn xem thêm:

Chương trình tặng Loa Thanh Toán miễn phí từ Sổ Bán Hàng & Ngân hàng Hong Leong

Top 5 điều kiêng kỵ trong ngày Tết mà dân kinh doanh phải biết

Ngày ông Công ông Táo 2026 là ngày nào? Nghi thức và tục cúng kiến từ A-Z

Tổng hợp câu chúc Tết hay và ý nghĩa 2026

Thông tư 152/2025/TT-BTC là gì? Vì sao hộ kinh doanh cần đặc biệt lưu ý?

Bộ Tài chính chính thức ban hành Thông tư 152/2025/TT-BTC có hiệu lực từ ngày 1/1/2026 THAY THẾ HOÀN TOÀN Thông tư Thông tư số 88/2021/TT-BTC, hướng dẫn chế độ kế toán đối với hộ kinh doanh và cá nhân kinh doanh.

Những điểm cần ghi nhớ:

- Có hiệu lực từ ngày 01/01/2026

- Thay thế hoàn toàn Thông tư 88/2021/TT-BTC

- Áp dụng cho:

- Hộ kinh doanh

- Cá nhân kinh doanh

- Đặt ra yêu cầu:

- Ghi chép sổ sách kế toán

- Theo dõi doanh thu, chi phí, hàng hóa, dòng tiền

Đây là lần đầu tiên chế độ kế toán của hộ kinh doanh được chuẩn hóa rõ ràng theo nhóm đối tượng, thay vì chỉ quản lý bằng thuế khoán như trước.

Thông tư 152 quy định những loại sổ kế toán nào cho hộ kinh doanh?

Theo Thông tư 152/2025/TT-BTC, Bộ Tài chính quy định 4 loại sổ kế toán chính áp dụng cho hộ, cá nhân kinh doanh.

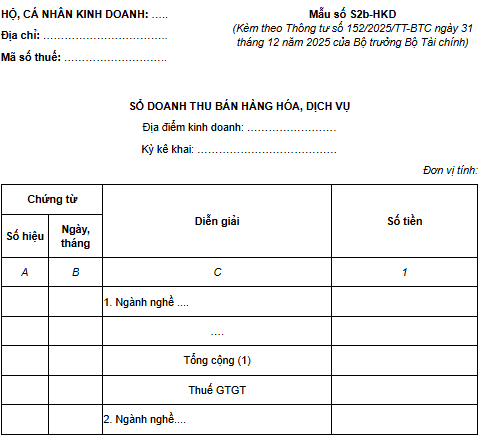

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2b-HKD)

Sổ này dùng để:

- Theo dõi doanh thu bán hàng hóa, cung cấp dịch vụ

- Phân loại doanh thu theo từng nhóm ngành nghề có cùng tỷ lệ % thuế

Cách ghi sổ:

- Căn cứ hóa đơn, chứng từ bán hàng

- Ghi theo từng ngày phát sinh

- Cuối kỳ cộng tổng doanh thu

- Làm căn cứ xác định số thuế GTGT phải nộp

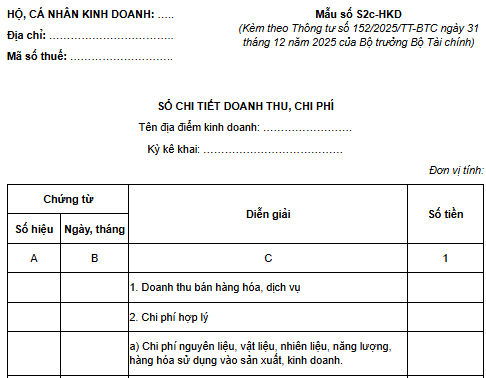

Sổ chi tiết doanh thu, chi phí (Mẫu S2c-HKD)

Sổ này dùng để:

- Theo dõi chi tiết:

- Doanh thu

- Các khoản chi phí hợp lý

- Xác định thu nhập tính thuế TNCN

Chi phí được ghi nhận gồm:

- Nguyên vật liệu

- Tiền lương, nhân công

- Khấu hao tài sản

- Điện, nước

- Lãi vay và chi phí liên quan đến kinh doanh

Cuối kỳ:

- Tính chênh lệch (Doanh thu – Chi phí)

- Nhân với thuế suất để xác định thuế TNCN phải nộp

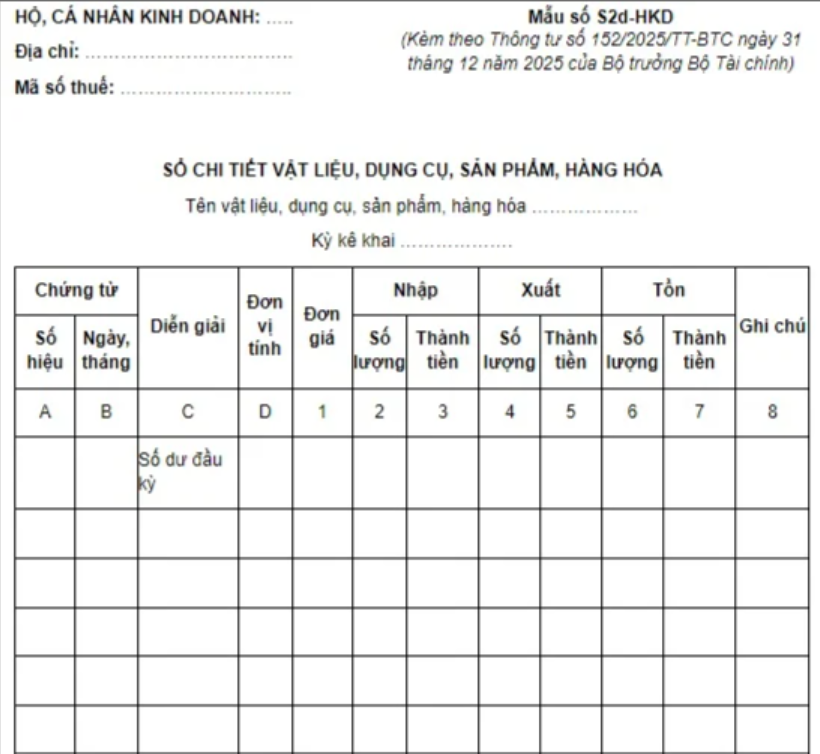

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2d-HKD)

Sổ này dùng để:

- Theo dõi tình hình nhập – xuất – tồn kho

- Ghi nhận cả số lượng và giá trị hàng hóa

Nguyên tắc ghi sổ:

- Nhập kho: ghi theo hóa đơn mua hàng

- Xuất kho: tính theo phương pháp bình quân gia quyền

Cuối kỳ:

- Xác định tồn kho

- Đối chiếu với thực tế

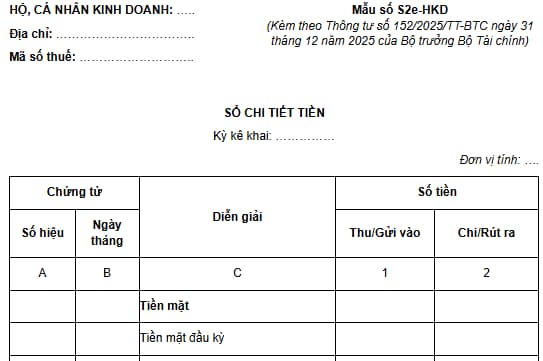

Sổ chi tiết tiền (Mẫu S2e-HKD)

Sổ này dùng để:

- Theo dõi:

- Tiền mặt

- Tiền gửi ngân hàng

Căn cứ ghi sổ:

- Phiếu thu, phiếu chi

- Giấy báo Có, Giấy báo Nợ của ngân hàng

Cuối ngày hoặc cuối kỳ:

- Xác định số dư tiền mặt

- Số dư từng tài khoản ngân hàng

- Phục vụ quản lý dòng tiền và đối chiếu thuế

Hộ kinh doanh doanh thu dưới 500 triệu năm 2026 có phải nộp thuế không?

Ngưỡng doanh thu không chịu thuế mới từ năm 2026

Ngày 10/12/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi), trong đó:

- Nâng ngưỡng doanh thu không chịu thuế lên 500 triệu đồng/năm

- Áp dụng đồng thời cho:

- Thuế GTGT

- Thuế TNCN

Như vậy, từ năm 2026:

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu dưới 500 triệu/năm

- Không phải nộp thuế GTGT

- Không phải nộp thuế TNCN

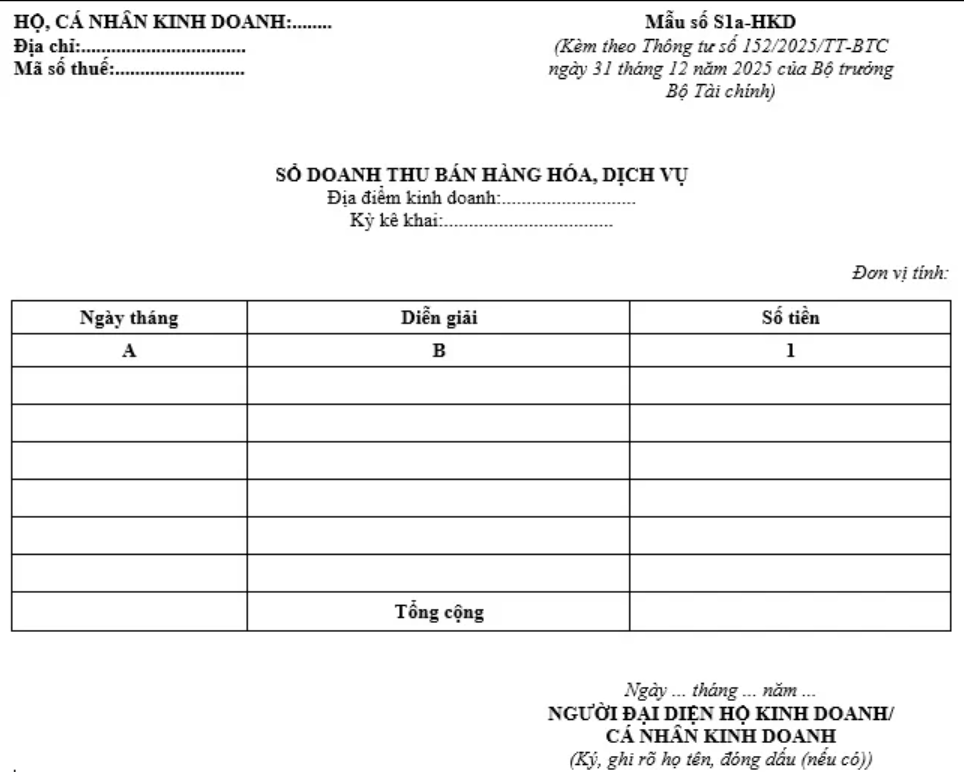

Hộ kinh doanh dưới 500 triệu phải ghi sổ như thế nào?

Căn cứ Điều 4 Thông tư 152/2025/TT-BTC:

- Hộ kinh doanh không chịu thuế GTGT, không nộp thuế TNCN

- Chỉ cần sử dụng:

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1a-HKD)

Mục đích của sổ:

- Ghi nhận doanh thu thực tế

- Là căn cứ xác định có vượt ngưỡng 500 triệu hay không

- Phục vụ đối chiếu với cơ quan thuế khi cần

Kế toán đối với hộ kinh doanh nộp thuế theo tỷ lệ % trên doanh thu

Căn cứ Điều 5 Thông tư 152/2025/TT-BTC:

Chứng từ kế toán sử dụng

- Hóa đơn

- Các chứng từ hợp pháp làm căn cứ kê khai doanh thu

Sổ kế toán áp dụng

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2a-HKD)

Phương pháp ghi sổ

- Ghi doanh thu theo từng nhóm ngành nghề

- Các ngành có cùng tỷ lệ % thuế GTGT hoặc cùng mức thuế suất TNCN có thể ghi chung

- Cuối sổ:

- Tính tổng doanh thu

- Xác định số thuế GTGT, TNCN phải nộp theo từng nhóm

Phân loại hộ kinh doanh theo doanh thu và yêu cầu sổ sách tương ứng

Dự kiến chia hộ kinh doanh thành 4 nhóm theo doanh thu

- Nhóm 1: Doanh thu dưới 500 triệu/năm

- Nhóm 2: Từ 500 triệu đến dưới 3 tỷ/năm

- Nhóm 3: Từ 3 đến dưới 50 tỷ/năm

- Nhóm 4: Trên 50 tỷ/năm

Lưu ý: Đây là các mốc định hướng quản lý, chưa phải quy định riêng về thuế suất.

Yêu cầu sổ kế toán theo từng nhóm

- Nhóm 1:

- Chỉ cần sổ doanh thu

- Nhóm 2:

- Lưu trữ hóa đơn, chứng từ

- Có sổ doanh thu theo tỷ lệ % thuế

- Nhóm 3 & 4:

- Lập đầy đủ 4 loại sổ kế toán

- Theo dõi doanh thu – chi phí – tồn kho – dòng tiền

- Lưu trữ hồ sơ kế toán tối thiểu 5 năm

Mức phạt chậm đăng ký thuế hộ kinh doanh năm 2026

- Chậm 01 – 10 ngày: Cảnh cáo (nếu có tình tiết giảm nhẹ)

- Chậm 01 – 30 ngày: Phạt 1 – 2 triệu đồng

- Chậm 31 – 90 ngày: Phạt 3 – 6 triệu đồng

- Trên 91 ngày: Phạt 6 – 10 triệu đồng

Mức phạt cụ thể có thể tăng hoặc giảm tùy tình tiết theo Luật Xử lý vi phạm hành chính 2012.

10 việc hộ kinh doanh cần làm ngay từ đầu năm 2026

- Rà soát lại tư cách pháp lý và thông tin đăng ký thuế

- Xác định vị trí doanh thu của hộ theo các mốc quản lý

- Tổng hợp đầy đủ doanh thu thực tế

- Chủ động đối chiếu doanh thu với dòng tiền ngân hàng

- Thiết lập hệ thống sổ sách kế toán tối thiểu

- Rà soát và hệ thống chi phí

- Chuẩn bị cho việc sử dụng hóa đơn trong bán hàng

- Làm quen với thời hạn kê khai theo tháng/quý

- Theo dõi chính sách chính thống, tránh hoảng loạn

- Chủ động tìm người hỗ trợ kế toán – thuế ngay từ đầu

Thông tư 152/2025/TT-BTC không chỉ là một văn bản hướng dẫn thuế thông thường mà còn đóng vai trò quan trọng trong việc chuẩn hóa hoạt động kê khai, sử dụng hóa đơn và quản lý doanh thu của hộ kinh doanh, cá nhân kinh doanh trong thời gian tới. Việc chủ động tìm hiểu và áp dụng đúng quy định sẽ giúp người kinh doanh giảm thiểu rủi ro pháp lý, tối ưu nghĩa vụ thuế và vận hành hoạt động kinh doanh minh bạch, bền vững hơn.