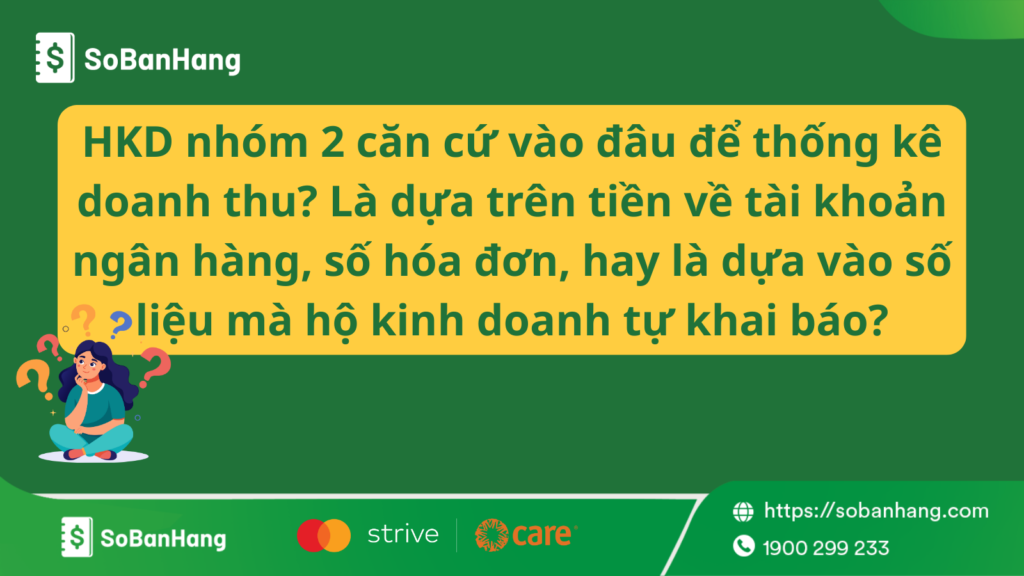

Xác định HKD nhóm 2 bằng tiền về tài khoản ngân hàng, số hóa đơn, hay số liệu tự khai báo?

HKD nhóm 2 thống kê doanh thu dựa trên sổ sách và chứng từ kế toán, không chỉ dựa vào tiền về tài khoản hay số hóa đơn. Giải thích chi tiết!

Hộ kinh doanh nhóm 2 thường băn khoăn không biết doanh thu của mình được xác định dựa trên tiền về tài khoản, số hóa đơn hay tự kê khai. Tuy nhiên, theo quy định hiện hành, doanh thu của HKD nhóm 2 phải được thống kê dựa trên sổ sách kế toán và chứng từ thực tế phát sinh, chứ không dựa vào một nguồn dữ liệu đơn lẻ nào. Trong bài viết này, Sổ Bán Hàng sẽ phân tích rõ căn cứ thống kê doanh thu theo đúng quy định, giúp hộ kinh doanh tránh sai sót và kê khai chính xác.

>> Mời bạn xem thêm:

Bỏ thuế khoán từ 2026, hộ kinh doanh cần chuẩn bị gì ngay bây giờ?

Thông tư 99/2025/TT-BTC chính thức thay thế hoàn toàn Thông tư 200/2014/TT-BTC

Bỏ Thuế Khoán: Chia hộ kinh doanh thành 3 nhóm để quản lý thuế từ 2026!

Recap Webinar 25/11 – Tiếp sức hộ kinh doanh 60 ngày cao điểm chuyển đổi sang hình thức thuế kê khai

HKD nhóm 2 căn cứ vào đâu để thống kê doanh thu? Dựa trên tiền về tài khoản, số hóa đơn hay tự khai báo?

Hộ kinh doanh (HKD) nhóm 2 – với doanh thu trên 200 triệu đến dưới 3 tỷ đồng/năm – không thống kê doanh thu dựa trên tiền về tài khoản ngân hàng hay số hóa đơn riêng lẻ, và càng không phải chỉ “tự khai báo”. Theo quy định hiện hành, doanh thu của HKD nhóm 2 phải được xác định dựa trên sổ sách kế toán đơn giản và chứng từ kế toán thực tế phát sinh.

HKD nhóm 2 thống kê doanh thu dựa trên căn cứ nào?

Sổ sách kế toán – Căn cứ chính để thống kê doanh thu

HKD nhóm 2 phải lập và ghi chép theo sổ kế toán đơn giản, trong đó quan trọng nhất là: Sổ chi tiết doanh thu bán hàng hóa, dịch vụ – Mẫu S2a-HKD (hoặc S2A)

Đây là căn cứ cốt lõi để thống kê doanh thu theo quý và lập tờ khai thuế 01/CNKD.

Sổ ghi rõ:

- Tổng doanh thu từng ngày/tháng

- Doanh thu từng mặt hàng/dịch vụ

- Thuế suất áp dụng

- Các khoản thưởng, hỗ trợ, hoa hồng… (nếu có)

→ Đây là tài liệu số 1 mà cơ quan thuế kiểm tra.

Chứng từ kế toán thực tế phát sinh

Ngoài sổ S2a-HKD, HKD nhóm 2 phải lưu và sử dụng đầy đủ các chứng từ:

- Hóa đơn bán hàng / hóa đơn điện tử

- Phiếu thu – Mẫu 01-TT

- Phiếu chi – Mẫu 02-TT

- Phiếu nhập kho – 03-VT / Phiếu xuất kho – 04-VT

- Hợp đồng, biên bản nghiệm thu (nếu có)

- Chứng từ chứng minh nguồn gốc hàng hóa

→ Đây là căn cứ pháp lý để chứng minh doanh thu thực tế, quan trọng hơn tiền về tài khoản.

Có phải dựa vào tiền về tài khoản ngân hàng để thống kê doanh thu?

Dòng tiền ngân hàng không phải căn cứ chính để xác định doanh thu của HKD nhóm 2.

Tuy nhiên:

- Cơ quan thuế có quyền đối chiếu giao dịch ngân hàng nếu nghi ngờ doanh thu thực tế cao hơn kê khai.

- Dòng tiền chỉ là tài liệu tham khảo, không phải căn cứ kê khai thuế.

Có phải chỉ cần dựa vào số hóa đơn đã xuất?

Hóa đơn chỉ là một phần trong tổng doanh thu.

HKD nhóm 2 còn có doanh thu từ:

- Bán hàng cho cá nhân không lấy hóa đơn,

- Dịch vụ,

- Hoa hồng,

- Hưởng doanh số,

- Trợ giá,

- Bồi thường,

- Doanh thu khác,

- Doanh thu chưa thu tiền.

→ Vì vậy, chỉ dựa vào hóa đơn thì không thể thống kê đúng doanh thu.

Có phải HKD nhóm 2 chỉ “tự khai báo” doanh thu?

Doanh thu kê khai phải dựa trên:

- Sổ kế toán (S2a-HKD…)

- Chứng từ kế toán phát sinh

- Hóa đơn và hồ sơ chứng minh doanh thu

Cơ quan thuế có quyền:

- Kiểm tra chéo hóa đơn điện tử,

- Đối chiếu dữ liệu ngân hàng,

- Ấn định thuế nếu phát hiện sai lệch.

Nên việc tự khai báo không có căn cứ là vi phạm và có thể bị ấn định doanh thu.

Doanh thu tính thuế được xác định như thế nào?

Theo Thông tư 40/2021 và dự thảo 2026:

Doanh thu tính thuế = Toàn bộ tiền thu được hoặc sẽ thu được từ hoạt động kinh doanh, gồm:

- Tiền bán hàng

- Tiền gia công

- Tiền dịch vụ

- Tiền hoa hồng

- Thưởng doanh số

- Trợ giá

- Chiết khấu

- Bồi thường

- Doanh thu khác

- Đã thu hoặc chưa thu,

- Đã có hóa đơn hoặc chưa có hóa đơn.

Đây là lý do HKD nhóm 2 phải ghi sổ kế toán, không thể dựa vào một nguồn dữ liệu đơn lẻ.

Việc thống kê doanh thu đúng căn cứ không chỉ giúp HKD nhóm 2 kê khai thuế chính xác mà còn hạn chế tối đa nguy cơ bị ấn định thuế hoặc truy thu do sai lệch số liệu. Khi hiểu rõ doanh thu phải dựa trên sổ sách và chứng từ kế toán, HKD sẽ chủ động hơn trong quản lý, lưu trữ và ghi chép hoạt động kinh doanh hằng ngày.