Sổ sách kế toán là gì? Chi tiết các loại sổ sách kế toán cho chủ kinh doanh

Trong kinh doanh, đặc biệt là hộ cá thể hoặc cá nhân tự quản lý, việc ghi chép sổ sách kế toán thường bị xem nhẹ hoặc làm đối phó. Tuy nhiên, khi cơ quan thuế kiểm tra hoặc cần quyết toán cuối năm, chủ kinh doanh mới lo sợ vì không biết bắt đầu từ đâu, thậm chí có thể bị phạt hành chính hoặc truy thu thuế nếu không có đầy đủ sổ sách. Vì vậy, việc hiểu và quản lý sổ sách kế toán rất quan trọng với mọi hộ kinh doanh.

Vậy sổ sách kế toán là gì, có bao nhiêu loại sổ cần lập, ai bắt buộc phải ghi chép, và làm thế nào để tuân thủ đúng quy định mà vẫn đơn giản, dễ làm? Tất cả sẽ được giải đáp ngắn gọn – dễ hiểu – cập nhật theo quy định mới nhất, bởi Sổ Bán Hàng ngay trong bài viết dưới đây.

>> Mời bạn xem thêm:

Thông tư 88/2021/TT-BTC là gì? Quy định về chế độ kế toán cho hộ kinh doanh

Làm sao truy xuất thuế theo đúng quy định? Cách truy xuất chứng từ và thuế TNCN đã nộp mới nhất 2025

Thuế khoán và thuế kê khai: Phân biệt chi tiết cho chủ kinh doanh

Từ hộ kinh doanh lên doanh nghiệp: 6 lợi ích cần biết ngay!

Doanh thu dưới 200 triệu/ năm có phải đóng thuế không? Giải đáp chi tiết!

Sổ sách kế toán là gì?

Sổ sách kế toán là nơi ghi chép toàn bộ hoạt động tài chính – kinh tế phát sinh trong quá trình kinh doanh, chẳng hạn như: thu – chi tiền mặt, mua bán hàng hóa, trả lương, nộp thuế,… Tất cả các giao dịch này đều cần được ghi lại đầy đủ, rõ ràng và có hệ thống để dễ quản lý và đối chiếu.

Theo Điều 24 của Luật Kế toán số 88/2015/QH13, mỗi sổ kế toán bắt buộc phải thể hiện các thông tin như:

- Tên đơn vị kế toán

- Tên loại sổ

- Ngày lập sổ và ngày khóa sổ

- Số trang

- Chữ ký của người lập, kế toán trưởng và đại diện pháp luật

- Đóng dấu giáp lai giữa các trang

Về mặt phân loại, sổ sách kế toán thường gồm:

- Sổ kế toán tổng hợp: ghi tổng quan các nghiệp vụ theo từng loại tài khoản

- Sổ kế toán chi tiết: ghi chi tiết từng nghiệp vụ cụ thể

Tùy vào quy mô doanh nghiệp, việc ghi sổ sẽ áp dụng theo:

- Thông tư 133/2016/TT-BTC – dành cho doanh nghiệp vừa và nhỏ.

- Thông tư 200/2014/TT-BTC – áp dụng với tất cả các loại hình doanh nghiệp khác.

>> Mời bạn xem thêm: Hệ thống tính tiền bằng mã vạch là gì? Cấu tạo, lợi ích và bảng giá 2025

Có bao nhiêu loại sổ sách kế toán hiện nay mà chủ kinh doanh cần nắm rõ?

Hệ thống sổ sách kế toán khá phong phú, mỗi loại sổ đều có chức năng riêng trong việc ghi chép, phản ánh và quản lý thông tin tài chính. Việc phân loại sổ sách giúp kế toán dễ dàng lựa chọn và sử dụng phù hợp với mục tiêu quản lý và báo cáo. Dưới đây là các cách phân loại phổ biến:

1. Phân loại theo mức độ thông tin phản ánh

Theo cách này, sổ kế toán được chia thành 3 loại chính:

- Sổ tổng hợp: Ghi nhận số liệu ở mức độ khái quát, dùng để phản ánh tình hình chung của từng đối tượng kế toán (như tiền, hàng tồn kho, công nợ…). Dữ liệu từ sổ tổng hợp là căn cứ để lập các báo cáo tài chính.

- Sổ chi tiết: Dùng để theo dõi cụ thể hơn từng đối tượng đã được phản ánh trong sổ tổng hợp. Ngoài tiền tệ, có thể sử dụng thêm đơn vị hiện vật (ví dụ: số lượng hàng hóa). Sổ chi tiết giúp doanh nghiệp kiểm soát sát sao từng khoản mục.

- Sổ liên hợp: Là dạng kết hợp cả sổ tổng hợp và sổ chi tiết trên cùng một mẫu sổ. Loại sổ này giúp tiết kiệm thời gian ghi chép và tránh sai lệch giữa hai sổ.

2. Phân loại theo hình thức sổ kế toán

Dựa vào cách trình bày và sử dụng, sổ kế toán được chia thành 2 loại:

- Sổ đóng quyển: Là loại sổ được in sẵn và đóng thành từng quyển, dùng để ghi chép liên tục. Trước khi sử dụng cần ghi rõ tên sổ, số trang, đóng dấu giáp lai, có chữ ký người có thẩm quyền.

- Sổ tờ rời: Dạng từng tờ lẻ, phù hợp với nghiệp vụ phát sinh không thường xuyên. Mỗi tờ sổ vẫn cần đảm bảo đầy đủ thông tin, chữ ký và lưu trữ đúng quy định.

>> Mời bạn xem thêm: Giấy cuộn tính tiền: Cách chọn, giá bán và tiêu chuẩn chất lượng

3. Phân loại theo phương pháp ghi và trình tự hệ thống hóa số liệu

Căn cứ vào cách thức ghi chép và sắp xếp thông tin, hệ thống sổ kế toán bao gồm ba loại:

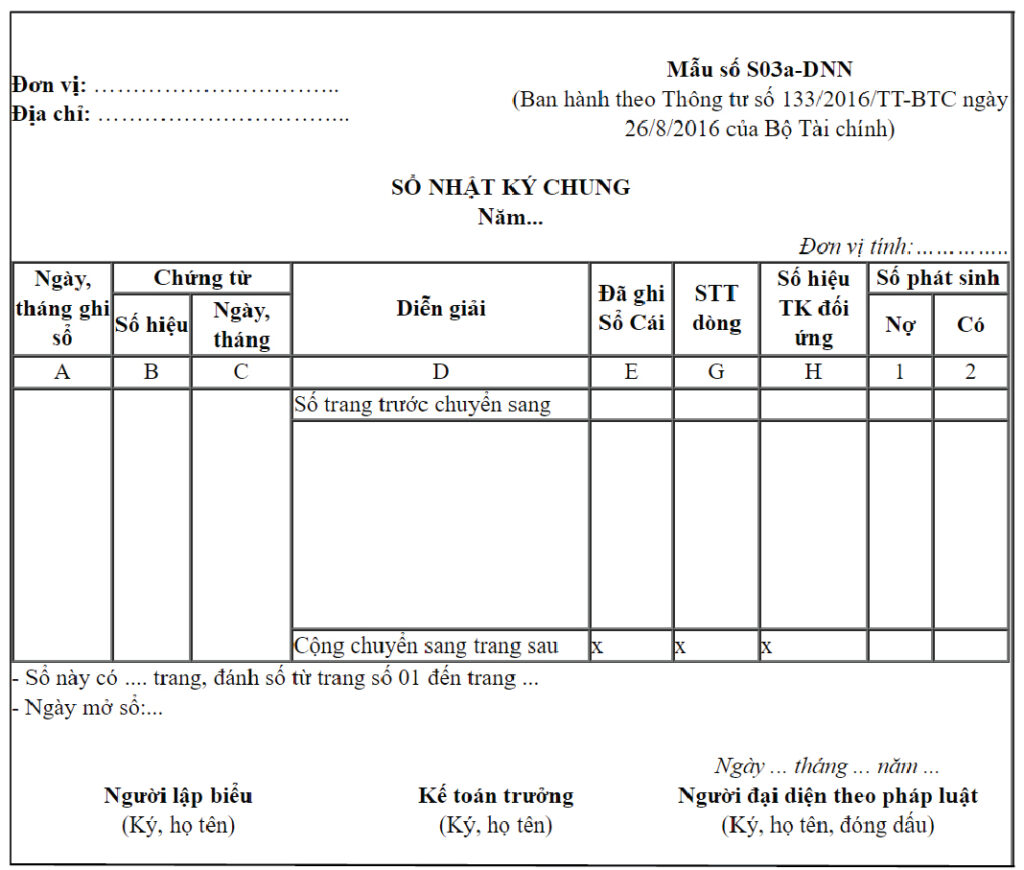

- Sổ Nhật ký: Là loại sổ kế toán dùng để ghi nhận các nghiệp vụ kinh tế phát sinh theo trình tự thời gian. Mỗi nghiệp vụ được ghi theo thứ tự xảy ra, không phân loại cụ thể theo từng đối tượng kế toán. Sổ Nhật ký không phản ánh số dư đầu kỳ, mà chỉ ghi nhận số phát sinh trong kỳ. Đây là loại sổ thường được sử dụng để theo dõi toàn bộ hoạt động kinh tế theo dòng thời gian một cách liên tục.

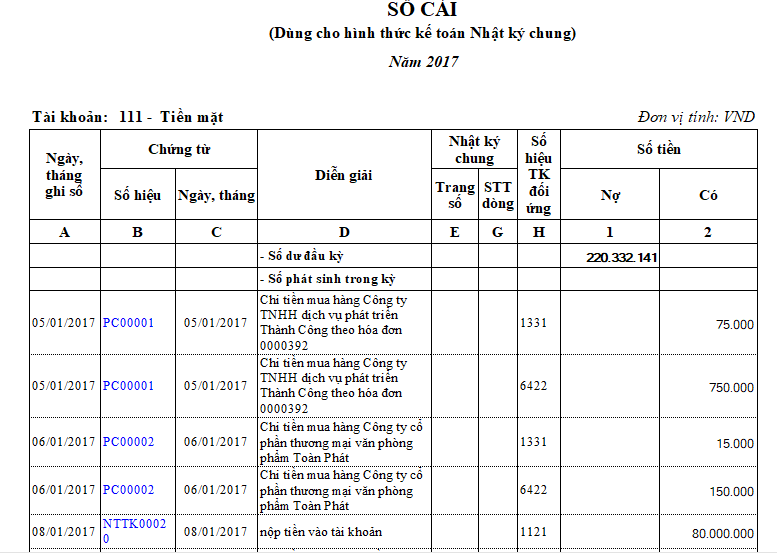

- Sổ Cái: Là loại sổ kế toán được sử dụng để hệ thống hóa các nghiệp vụ kinh tế theo từng đối tượng kế toán cụ thể. Sổ Cái phản ánh cả giá trị hiện có đầu kỳ, biến động trong kỳ và số dư cuối kỳ của từng tài khoản kế toán. Đây là sổ quan trọng, làm căn cứ trực tiếp để lập báo cáo tài chính.

- Nhật ký – Sổ Cái: Là dạng sổ kết hợp cả hai yếu tố: trình tự thời gian như sổ Nhật ký và phân loại theo từng đối tượng như sổ Cái. Trên cùng một biểu mẫu, mỗi nghiệp vụ được ghi theo thứ tự phát sinh và đồng thời phân loại vào các tài khoản liên quan. Loại sổ này giúp đơn giản hóa việc ghi chép và giảm thiểu sai sót do trùng lặp số liệu.

>> Mời bạn xem thêm: Tra cứu hóa đơn thuế online: Tăng minh bạch kinh doanh, bảo vệ người tiêu dùng

Các hình thức ghi sổ kế toán

Việc ghi sổ kế toán tại doanh nghiệp được thực hiện theo các hình thức cụ thể do Bộ Tài chính ban hành nhằm đảm bảo tính thống nhất, phù hợp với đặc điểm hoạt động và quy mô của từng đơn vị. Mỗi hình thức có cách tổ chức sổ sách, trình tự ghi chép và phương pháp tổng hợp số liệu riêng biệt. Căn cứ vào đối tượng áp dụng, các hình thức ghi sổ kế toán được quy định như sau:

1. Theo Thông tư 133/2016/TT-BTC

Thông tư 133 áp dụng cho các doanh nghiệp vừa và nhỏ, cho phép lựa chọn một trong bốn hình thức ghi sổ kế toán dưới đây:

1.1. Hình thức kế toán Nhật ký chung

Đây là hình thức phổ biến, trong đó các nghiệp vụ kinh tế phát sinh được ghi vào sổ Nhật ký chung theo trình tự thời gian, sau đó chuyển vào sổ Cái và sổ chi tiết.

1.2. Hình thức kế toán Nhật ký – Sổ Cái

Kết hợp giữa sổ Nhật ký và sổ Cái, các nghiệp vụ được ghi chép đồng thời theo thời gian và theo từng tài khoản kế toán trên cùng một sổ, giúp đơn giản hóa quy trình ghi sổ.

1.3. Hình thức kế toán Chứng từ ghi sổ

Dựa trên các chứng từ kế toán đã được kiểm tra, kế toán lập các chứng từ ghi sổ để làm căn cứ ghi sổ Cái. Đây là hình thức yêu cầu tổ chức chứng từ và quy trình xử lý rõ ràng.

1.4. Hình thức kế toán trên máy vi tính

Thực hiện ghi sổ kế toán thông qua phần mềm kế toán. Dữ liệu được xử lý và tổng hợp tự động theo một trong các hình thức nêu trên nhưng thể hiện dưới dạng điện tử.

>> Mời bạn xem thêm: Hóa đơn khách sạn: Cập nhật nhanh mẫu & quy định mới nhất

2. Theo Thông tư 200/2014/TT-BTC

Thông tư 200 áp dụng cho tất cả các loại hình doanh nghiệp, quy định 5 hình thức ghi sổ kế toán như sau:

2.1. Hình thức kế toán Nhật ký chung

Tương tự như trong Thông tư 133, là hình thức ghi chép theo trình tự thời gian và sau đó vào sổ Cái.

2.2. Hình thức kế toán Nhật ký – Sổ Cái

Ghi chép nghiệp vụ theo thời gian phát sinh và theo tài khoản kế toán trên cùng một sổ.

2.3. Hình thức kế toán Chứng từ ghi sổ

Sử dụng chứng từ ghi sổ làm căn cứ để phản ánh nghiệp vụ vào sổ kế toán tổng hợp.

2.4. Hình thức kế toán Nhật ký – Chứng từ

Kết hợp giữa Nhật ký và Chứng từ, trong đó mỗi nghiệp vụ được ghi vào sổ Nhật ký – Chứng từ theo từng loại tài khoản có liên quan, đồng thời đóng vai trò như chứng từ ghi sổ.

2.5. Hình thức kế toán trên máy vi tính

Áp dụng phần mềm kế toán để ghi sổ, xử lý và tổng hợp số liệu tự động. Tùy theo thiết kế của phần mềm, doanh nghiệp có thể lựa chọn cách hiển thị kết quả theo bất kỳ hình thức nào trong bốn hình thức nêu trên.

>> Mời bạn xem thêm: 8 Tiêu chí lựa chọn phần mềm hóa đơn điện tử phù hợp cho hộ kinh doanh hiện nay

Các loại sổ sách kế toán cần in cuối năm, thời hạn lưu trữ và kinh nghiệm lưu trữ

Việc in sổ sách kế toán vào thời điểm cuối năm tài chính là khâu quan trọng, giúp doanh nghiệp hoàn thiện hồ sơ kế toán phục vụ cho việc lập báo cáo tài chính, đối chiếu nội bộ và cung cấp cho cơ quan thuế khi cần thiết. Dưới đây là các loại sổ cần in, thời hạn lưu trữ theo quy định và một số kinh nghiệm hữu ích trong việc lưu trữ hồ sơ kế toán.

1. Các loại sổ sách kế toán cần in vào cuối năm

Doanh nghiệp có thể chốt số liệu theo tháng, quý hoặc năm, tuy nhiên việc in sổ sách kế toán thường được thực hiện vào cuối năm tài chính để đảm bảo tính đầy đủ, chính xác và tránh sai sót do sửa đổi số liệu sau in.

Theo quy định, bất kỳ nghiệp vụ nào đã phát sinh và được ghi nhận vào sổ kế toán, doanh nghiệp bắt buộc phải in sổ tương ứng với nghiệp vụ đó. Mỗi sổ có thể in thành một hoặc nhiều quyển, tuỳ thuộc vào khối lượng số liệu phát sinh.

Các loại sổ cần in bao gồm:

- Sổ kế toán tổng hợp:

- Sổ Nhật ký chung

- Sổ Cái

- Sổ Nhật ký đặc biệt (nếu có sử dụng)

- Sổ kế toán chi tiết:

- Sổ chi tiết tiền mặt

- Sổ chi tiết tiền gửi ngân hàng

- Sổ chi tiết công nợ phải thu, phải trả

- Sổ chi tiết hàng tồn kho

- Sổ chi tiết tài sản cố định

- Các sổ chi tiết khác phục vụ quản lý và đối chiếu

- Chứng từ kế toán gốc đi kèm:

- Hóa đơn giá trị gia tăng

- Phiếu thu, phiếu chi

- Chứng từ ngân hàng, sổ phụ ngân hàng

- Hợp đồng kinh tế, biên bản đối chiếu công nợ,…

- Bộ báo cáo tài chính cuối năm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ (theo phương pháp trực tiếp hoặc gián tiếp)

- Bảng cân đối phát sinh tài khoản

- Thuyết minh báo cáo tài chính

2. Thời hạn lưu trữ sổ sách kế toán

Doanh nghiệp có trách nhiệm lưu trữ đầy đủ sổ sách kế toán theo đúng thời hạn quy định của pháp luật nhằm phục vụ cho công tác kiểm tra, thanh tra, đối chiếu và lập báo cáo tài chính trong các kỳ kế toán tiếp theo.

Căn cứ theo Nghị định số 174/2016/NĐ-CP của Chính phủ, toàn bộ tài liệu kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính bắt buộc phải lưu trữ tối thiểu 10 năm, tính từ ngày kết thúc kỳ kế toán năm tương ứng.

Cụ thể, các loại tài liệu sau thuộc diện bắt buộc lưu trữ tối thiểu 10 năm:

- Chứng từ kế toán sử dụng trực tiếp để ghi sổ và lập báo cáo tài chính (hóa đơn, phiếu thu – chi, bảng lương, chứng từ ngân hàng…)

- Các bảng kê, bảng tổng hợp chi tiết liên quan đến số liệu kế toán

- Sổ kế toán chi tiết

- Sổ kế toán tổng hợp (bao gồm sổ Cái, sổ Nhật ký…)

- Báo cáo tài chính định kỳ: tháng, quý, năm

- Báo cáo quyết toán (thuế, ngân sách, nội bộ)

- Báo cáo tự kiểm tra công tác kế toán

- Biên bản tiêu hủy tài liệu kế toán hết thời hạn lưu trữ

- Các tài liệu khác có giá trị sử dụng trực tiếp trong công tác kế toán và lập báo cáo tài chính

Việc lưu trữ phải đảm bảo đầy đủ về mặt nội dung, hình thức (đóng dấu, ký tên, số trang liên tục) và phải được sắp xếp khoa học để phục vụ việc tra cứu, thanh tra khi cần thiết. Tùy theo điều kiện cụ thể, doanh nghiệp có thể lưu trữ bằng bản in giấy hoặc bản điện tử theo quy định về chứng từ kế toán điện tử.

3. Kinh nghiệm lưu trữ sổ sách kế toán hiệu quả

- In đầy đủ, đúng thời điểm: Nên thực hiện in sổ ngay sau khi khóa sổ kế toán cuối năm để tránh thay đổi số liệu sau này.

- Kiểm tra số trang và chữ ký: Mỗi sổ kế toán in ra cần đánh số trang, đóng dấu giáp lai, có đầy đủ chữ ký của kế toán và người đại diện pháp luật.

- Sắp xếp logic: Nên lưu theo từng năm, phân loại thành các nhóm: chứng từ gốc – sổ chi tiết – sổ tổng hợp – báo cáo tài chính. Dán nhãn rõ ràng để dễ tra cứu.

- Lưu bản cứng và bản mềm: Bên cạnh lưu trữ bản in giấy, nên sao lưu toàn bộ dữ liệu kế toán lên ổ cứng ngoài hoặc lưu trữ đám mây nhằm đảm bảo an toàn dữ liệu lâu dài.

- Đảm bảo điều kiện bảo quản: Tài liệu lưu trữ cần được đặt tại nơi khô ráo, thoáng mát, tránh ánh sáng trực tiếp và côn trùng gây hại. Nếu lưu tại kho thuê ngoài, cần kiểm tra điều kiện định kỳ.

>> Mời bạn xem thêm: Hóa đơn xăng dầu: Quy định & Hướng dẫn cách xuất chuẩn Thuế

Sổ Bán Hàng – Giải pháp xuất hóa đơn điện tử chuẩn Thuế cho chủ kinh doanh

Sổ Bán Hàng phối hợp cùng các đối tác cung cấp hóa đơn điện tử uy tín như: FPT, M-Invoice, VNPT, Hilo mang đến cho chủ doanh nghiệp nhiều tiện ích, đảm bảo thực hiện đúng quy định mới về thuế theo Nghị định 70, áp dụng vào 06/2025.

Sổ Bán Hàng giúp xuất, lưu trữ và quản lý HĐĐT nhanh chóng, dễ dàng, chính xác và bảo mật, rất dễ cài đặt và sử dụng, không cần đầu tư thêm thiết bị cồng kềnh, xuất HĐĐT ngay trên chiếc điện thoại.

- Kết nối và khởi tạo với Hoá đơn điện tử (HĐĐT) và Chữ ký số (CKS) hợp lệ

- Xuất hóa đơn điện tử (HĐĐT) trên Máy tính tiền

- Quản lý toàn bộ hóa đơn điện tử

- Thiết lập báo cáo thuế cơ bản đối với Nhóm đóng thuế khoán

- Cài đặt điều kiện để hóa đơn tự động phát hành theo nhu cầu

Ưu đãi đặc biệt cho chủ doanh nghiệp khi sử dụng Sổ Bán Hàng. Chỉ cần đăng ký gói dịch vụ từ 1 năm trở lên, chủ kinh doanh sẽ nhận ngay bộ quà tặng cực kỳ giá trị:

🎁 Miễn 100% phí khởi tạo hóa đơn điện tử – tiết kiệm ngay 1.100.000đ

🎁 Giảm 50% phí chữ ký số

🎁 Tặng thêm 1.000 hóa đơn điện tử miễn phí để bắt đầu kinh doanh dễ dàng hơn

🎁 Nhận giá ưu đãi lên tới 50% khi mua thêm HĐĐT

>> Mời bạn xem thêm: Sổ Bán Hàng E-Invoice: Giải pháp xuất hóa đơn điện tử từ máy tính tiền trên điện thoại dành cho hộ kinh doanh

Việc ghi sổ sách kế toán sẽ không còn là nỗi lo nếu chủ kinh doanh nắm vững những kiến thức cơ bản và áp dụng linh hoạt trong thực tế. Nếu chủ kinh doanh muốn tiết kiệm thời gian, giảm sai sót và dễ dàng đối soát với cơ quan thuế, hãy cân nhắc sử dụng phần mềm quản lý bán hàng có tích hợp sổ kế toán tự động.

>> Mời bạn xem thêm:

Thông tư 32/2025/TT-BTC là gì? Tổng hợp những điểm mới về hóa đơn điện tử

Mẫu hóa đơn điện tử ngành bán lẻ: Đơn giản – chính xác – chuẩn Thuế

Mẫu hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế chuẩn Thông tư 32: Chủ kinh doanh cần biết!