Phân biệt 3 loại hóa đơn phổ biến: Hóa đơn bán hàng, Hóa đơn điện tử và Hóa đơn VAT chi tiết nhất 2026

Trong hoạt động kinh doanh, hóa đơn là chứng từ không thể thiếu để ghi nhận giao dịch và thực hiện nghĩa vụ thuế. Tuy nhiên, rất nhiều chủ doanh nghiệp và kế toán mới vào nghề vẫn gặp khó khăn khi phân biệt các loại hóa đơn như: hóa đơn bán hàng, hóa đơn điện tử và hóa đơn GTGT (VAT). Thực tế, cách phân loại này có sự chồng chéo nhất định, bởi hóa đơn điện tử không phải là một loại hóa đơn độc lập về mặt nghiệp vụ mà là hình thức hiện đại hóa của hai loại còn lại theo quy định tại Nghị định 123/2020/NĐ-CP (sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP).

Bài viết dưới đây, Sổ Bán Hàng sẽ giúp bạn phân biệt các loại hóa đơn một cách rõ ràng về bản chất, đối tượng sử dụng và quy định pháp luật mới nhất năm 2026, từ đó hạn chế rủi ro sai sót và tránh bị xử phạt hành chính trong quá trình kinh doanh.

>> Mời bạn xem thêm:

Có đơn có doanh thu – Còn được hoàn tiền xài liền đến 500.000đ cùng Sổ Bán Hàng & HLB

RECAP WEBINAR #7: Nhận diện chi phí ẩn, tối ưu nguồn vốn – Mở rộng kinh doanh

Định nghĩa chi tiết 3 loại hóa đơn phổ biến

Để phân biệt chính xác, trước tiên cần hiểu rõ bản chất cốt lõi của từng loại hóa đơn dựa trên quy định của Luật Quản lý thuế.

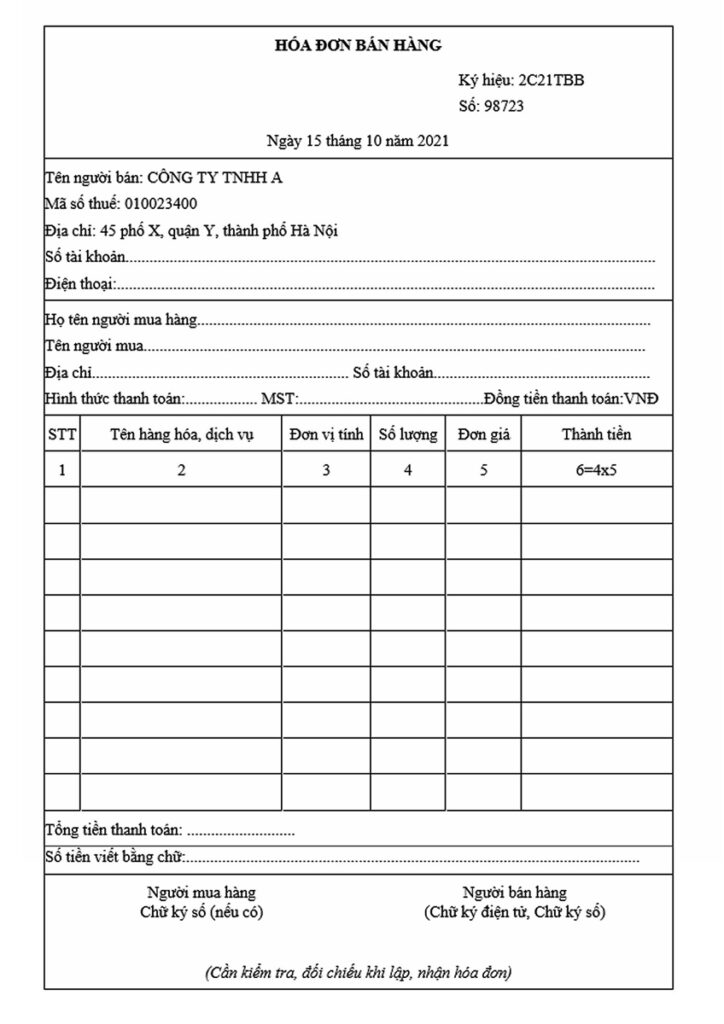

Hóa đơn bán hàng (Hóa đơn trực tiếp) là gì?

Hóa đơn bán hàng (hay còn gọi là hóa đơn trực tiếp) là chứng từ do người bán lập khi bán hàng hóa hoặc cung cấp dịch vụ nhằm ghi nhận doanh thu mà không khấu trừ thuế GTGT đầu vào.

- Đặc điểm nhận diện: Trên hóa đơn không có dòng “Thuế suất GTGT” và “Tiền thuế GTGT”. Chỉ có tổng tiền thanh toán là giá thực tế khách hàng phải trả.

- Đối tượng áp dụng: Chủ yếu là Hộ kinh doanh cá thể, doanh nghiệp siêu nhỏ.

- Mức thuế: Thường dao động từ 1-5% trên tổng giá trị hàng bán.

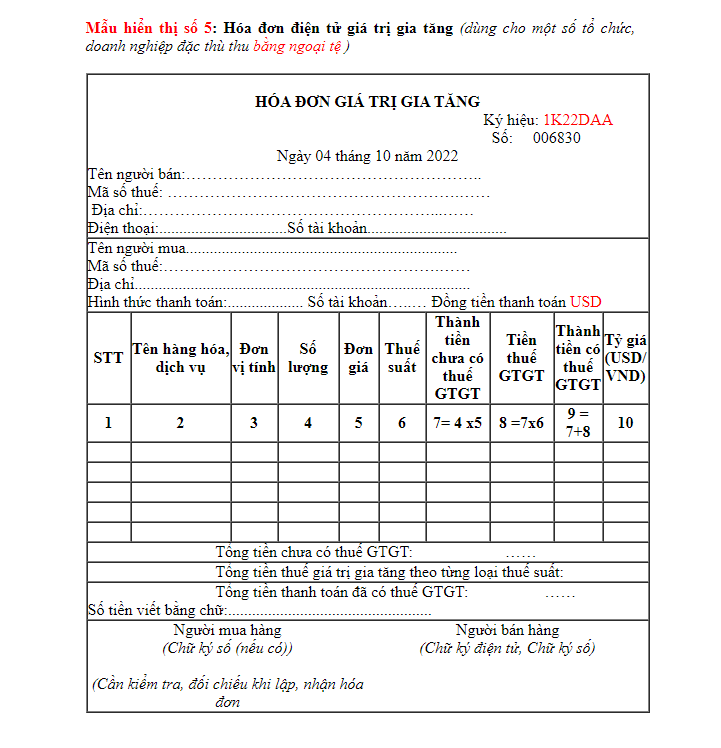

Hóa đơn GTGT (Hóa đơn VAT/Hóa đơn đỏ) là gì?

Hóa đơn GTGT (thường gọi là hóa đơn đỏ) là loại hóa đơn dành cho các doanh nghiệp kê khai thuế theo phương pháp khấu trừ.

- Đặc điểm nhận diện: Thể hiện rõ dòng Thuế suất GTGT (0%, 5%, 8% hoặc 10%) và tiền thuế tách biệt với giá trị hàng hóa.

- Mục đích: Giúp người mua (là doanh nghiệp) có cơ sở để khấu trừ thuế đầu vào, cân đối với thuế đầu ra khi nộp ngân sách nhà nước.

- Đối tượng áp dụng: Doanh nghiệp vừa và lớn, doanh nghiệp xuất khẩu hoặc có giao dịch liên kết.

Hóa đơn điện tử là gì?

Đây là khái niệm gây nhầm lẫn nhiều nhất. Hóa đơn điện tử không phải là một loại hóa đơn riêng biệt về mặt nội dung nghiệp vụ (như 2 loại trên). Nó là hình thức số hóa của hóa đơn bán hàng hoặc hóa đơn VAT.

Thay vì in ra giấy, hóa đơn được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử theo quy định của Luật Giao dịch điện tử.

- Phân loại:

- Hóa đơn điện tử có mã của cơ quan thuế: Dành cho doanh nghiệp nhỏ, rủi ro cao về thuế.

- Hóa đơn điện tử không có mã: Dành cho doanh nghiệp lớn, uy tín, tự phát hành và báo cáo định kỳ.

- Quy định: Từ ngày 01/07/2022, áp dụng bắt buộc 100% (trừ một số trường hợp đặc biệt).

Bảng so sánh Hóa đơn bán hàng, Hóa đơn VAT và Hóa đơn điện tử

Dưới đây là bảng tổng hợp giúp chủ kinh doanh dễ dàng so sánh sự khác biệt giữa các loại hóa đơn này:

| Tiêu chí | Hóa đơn bán hàng (Trực tiếp) | Hóa đơn GTGT (VAT) | Hóa đơn điện tử |

| Bản chất | Loại hóa đơn theo nghiệp vụ thuế | Loại hóa đơn theo nghiệp vụ thuế | Hình thức thể hiện (Công nghệ) |

| Phương pháp thuế | Trực tiếp trên doanh thu | Khấu trừ thuế GTGT | Áp dụng cho cả 2 phương pháp trên |

| Thuế suất thể hiện | Không tách riêng (1-5% ngầm trong giá) | Tách riêng (0%, 5%, 8%, 10%) | Tùy thuộc vào loại hóa đơn gốc là VAT hay Bán hàng |

| Đối tượng sử dụng | Hộ kinh doanh, DN nộp thuế trực tiếp | DN kê khai khấu trừ, DN lớn | Tất cả Doanh nghiệp & Hộ kinh doanh (Bắt buộc) |

| Khấu trừ thuế | Người mua KHÔNG được khấu trừ | Người mua ĐƯỢC khấu trừ | Tùy thuộc nội dung hóa đơn |

| Hình thức | Hiện nay chủ yếu là điện tử | Hiện nay bắt buộc là điện tử | Dữ liệu số (XML), có/không có mã CQT |

>>Mời bạn xem thêm:

10+ cách đốt vía, đốt phong lông xả xui chủ kinh doanh phải biết

Chọn tuổi mở hàng khai trương năm 2026: Rước tài lộc, kinh doanh phát đạt

Ngày tốt mở hàng khai trương đầu năm Bính Ngọ 2026 đại cát đại lợi

Mối quan hệ giữa 3 loại hóa đơn

Để không bị rối, hãy hình dung mối quan hệ này như sau:

Hóa đơn điện tử là “Cái vỏ” – Hóa đơn Bán hàng và VAT là “Cái ruột”

Theo Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC:

- Nếu là Hộ kinh doanh: Xuất Hóa đơn bán hàng dưới dạng Điện tử.

- Nếu là Doanh nghiệp (phương pháp khấu trừ): Xuất Hóa đơn GTGT dưới dạng Điện tử.

Như vậy, hiện nay không còn tồn tại hóa đơn giấy (ngoại trừ vé, tem, thẻ in sẵn hoặc phiếu thu đặc thù). Tất cả đều đã được quy về Hóa đơn điện tử.

Lợi ích và Lưu ý quan trọng khi sử dụng Hóa đơn điện tử

Lợi ích khi chuyển đổi số

Việc bắt buộc sử dụng hóa đơn điện tử mang lại lợi ích to lớn cho doanh nghiệp:

- Tiết kiệm chi phí: Giảm đến 90% chi phí in ấn, vận chuyển và kho bãi lưu trữ so với hóa đơn giấy.

- An toàn dữ liệu: Không lo cháy, hỏng, mất hóa đơn. Dễ dàng tra cứu trên hệ thống hoadondientu.gdt.gov.vn.

- Tự động hóa: Tích hợp trực tiếp vào phần mềm kế toán, giảm thiểu sai sót khi nhập liệu thủ công.

Lưu ý để tránh bị phạt

Mặc dù đã áp dụng từ lâu, nhưng nhiều đơn vị vẫn mắc lỗi dẫn đến bị xử phạt hành chính từ 4 – 8 triệu đồng. Dưới đây là các lưu ý:

- Đăng ký đúng mẫu: Doanh nghiệp mới thành lập cần đăng ký sử dụng hóa đơn điện tử qua Cổng thông tin điện tử (etax.gdt.gov.vn) ngay lập tức.

- Thời điểm lập hóa đơn: Phải lập ngay khi chuyển giao quyền sở hữu hàng hóa/dịch vụ, không được lập lùi ngày.

- Hủy và điều chỉnh: Khi có sai sót, cần thực hiện quy trình hủy hoặc điều chỉnh hóa đơn điện tử đúng theo hướng dẫn tại Thông tư 78, không được tự ý xóa bỏ.

Câu hỏi thường gặp

Câu 1: Hóa đơn bán hàng có được khấu trừ thuế không?

Trả lời: Không. Hóa đơn bán hàng chỉ được tính vào chi phí hợp lý (chi phí được trừ) khi tính thuế TNDN, nhưng không có giá trị để khấu trừ thuế GTGT đầu vào.

Câu 2: Hóa đơn điện tử có phải là hóa đơn đỏ không?

Trả lời: Hóa đơn điện tử LÀ hóa đơn đỏ nếu nội dung của nó là Hóa đơn Giá trị gia tăng. Nếu nội dung là Hóa đơn bán hàng thì nó không được gọi là hóa đơn đỏ.

Câu 3: Hộ kinh doanh cá thể có bắt buộc dùng hóa đơn điện tử không?Trả lời: Có. Theo Luật Quản lý thuế mới, hộ kinh doanh nộp thuế theo phương pháp kê khai bắt buộc phải sử dụng hóa đơn điện tử.

Việc phân biệt các loại hóa đơn giúp chủ kinh doanh và kế toán hiểu đúng bản chất hóa đơn bán hàng, hóa đơn GTGT và hóa đơn điện tử, từ đó lựa chọn đúng loại hóa đơn theo mô hình kinh doanh và phương pháp kê khai thuế, hạn chế rủi ro sai sót và bị xử phạt. Trong bối cảnh hóa đơn điện tử đã được áp dụng bắt buộc toàn quốc, việc nắm rõ quy định và sử dụng công cụ quản lý phù hợp sẽ giúp doanh nghiệp vận hành minh bạch, tiết kiệm chi phí và tối ưu hiệu quả kinh doanh bền vững.