Hóa đơn đỏ VAT là gì? Những điều chủ kinh doanh cần biết khi xuất hóa đơn đỏ

Trong thời đại chuyển đổi số và quản lý thuế ngày càng chặt chẽ, “xuất hóa đơn đỏ” không còn là khái niệm xa lạ với chủ kinh doanh. Tuy nhiên, không phải ai cũng hiểu đúng và đủ về hóa đơn đỏ VAT – một loại chứng từ quan trọng ảnh hưởng trực tiếp đến uy tín, chi phí thuế và tính hợp pháp của hoạt động kinh doanh.

Chủ kinh doanh còn băn khoăn và thắc mắc về hóa đơn đỏ? Hãy đọc ngay bài viết dưới đây, Sổ Bán Hàng sẽ giải đáp mọi thắc mắc về hóa đơn đỏ một cách chi tiết.

>> Mời bạn xem thêm: Hộ kinh doanh có bắt buộc phải có hóa đơn đầu vào đúng chuẩn? Giải đáp chi tiết quy định mới nhất

Hóa đơn đỏ là gì?

Hóa đơn đỏ còn được gọi với cái tên khác là hóa đơn GTGT (hóa đơn giá trị gia tăng) hay hóa đơn VAT – một loại chứng từ do Bộ Tài chính phát hành hoặc doanh nghiệp tiến hành tự in trong trường hợp đã đăng ký mẫu với Cơ quan thuế.

Hiện nay, hóa đơn đỏ bao gồm hai hình thức phổ biến:

- Hóa đơn đỏ dạng giấy là loại hóa đơn được in trên giấy, do Bộ Tài chính phát hành hoặc do doanh nghiệp tự in sau khi đã đăng ký mẫu hóa đơn với cơ quan thuế theo quy định.

- Hóa đơn đỏ điện tử là hóa đơn được khởi tạo, xử lý và lưu trữ dưới dạng dữ liệu điện tử, thông qua hệ thống phần mềm và cơ sở hạ tầng công nghệ thông tin.

Theo quy định hiện hành, cơ quan thuế không còn trực tiếp phát hành hóa đơn giấy trừ trường hợp hóa đơn lẻ hoặc một số biên lai thu phí, lệ phí theo quy định pháp luật. Thay vào đó, cơ quan thuế thực hiện chức năng giám sát và quản lý việc phát hành, sử dụng hóa đơn của các doanh nghiệp, đặc biệt trong việc tự in và sử dụng hóa đơn điện tử.

>> Mời bạn xem thêm: Dịch vụ khách hàng chuyên nghiệp: Chìa khóa phát triển doanh nghiệp bền vững

Tại sao chủ kinh doanh cần xuất hóa đơn đỏ VAT?

Trong các hoạt động mua bán hàng hóa và cung ứng dịch vụ, việc lập hóa đơn là bắt buộc theo quy định pháp luật. Trách nhiệm xuất hóa đơn đỏ thuộc về bên bán, nhằm đảm bảo tính minh bạch và tuân thủ nghĩa vụ thuế.

Hóa đơn đỏ đóng vai trò quan trọng với các bên liên quan, cụ thể:

- Là căn cứ để bên mua xác định số thuế giá trị gia tăng phải kê khai và nộp theo quy định;

- Là cơ sở để bên bán ghi nhận doanh thu, chi phí sản xuất kinh doanh, đồng thời tính toán số thuế GTGT phải nộp vào ngân sách nhà nước;

- Là công cụ để cơ quan thuế thực hiện công tác quản lý thuế đối với cả người bán và người mua;

- Là điều kiện để người nộp thuế thực hiện hoàn thuế GTGT khi đáp ứng đủ các điều kiện theo quy định.

>> Mời bạn xem thêm: Giá cost sản phẩm là gì? Hướng dẫn cách tính chi tiết nhất

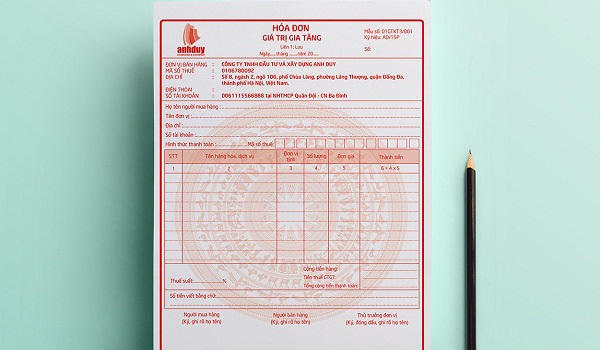

Hóa đơn đỏ như thế nào là hợp lệ ?

Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP, một hóa đơn được coi là hợp lệ khi đáp ứng đầy đủ các nội dung bắt buộc sau:

- Thể hiện rõ tên loại hóa đơn, ký hiệu hóa đơn, và ký hiệu mẫu số theo quy định pháp luật;

- Có số hóa đơn được đánh theo thứ tự liên tục, không trùng lặp;

- Ghi đầy đủ và chính xác thông tin của bên bán và bên mua, bao gồm tên doanh nghiệp, địa chỉ, mã số thuế. Trường hợp không nhớ mã số thuế, người lập hóa đơn có thể tra cứu thông tin doanh nghiệp qua cổng thông tin của cơ quan thuế để đảm bảo tính chính xác;

- Mô tả chi tiết hàng hóa hoặc dịch vụ cung cấp, bao gồm các chỉ tiêu: đơn vị tính, số lượng, đơn giá và thành tiền. Số tiền phải được ghi bằng cả chữ và số;

- Hóa đơn phải có chữ ký và họ tên đầy đủ của người đại diện hợp pháp hai bên. Đối với bên bán, cần có dấu doanh nghiệp (nếu có) và ghi rõ ngày, tháng, năm lập hóa đơn.

>> Mời bạn xem thêm: Đề xuất giảm 2% thuế VAT đến hết 2026 – “Cú đúp” kích cầu tiêu dùng, hộ kinh doanh hưởng lợi!

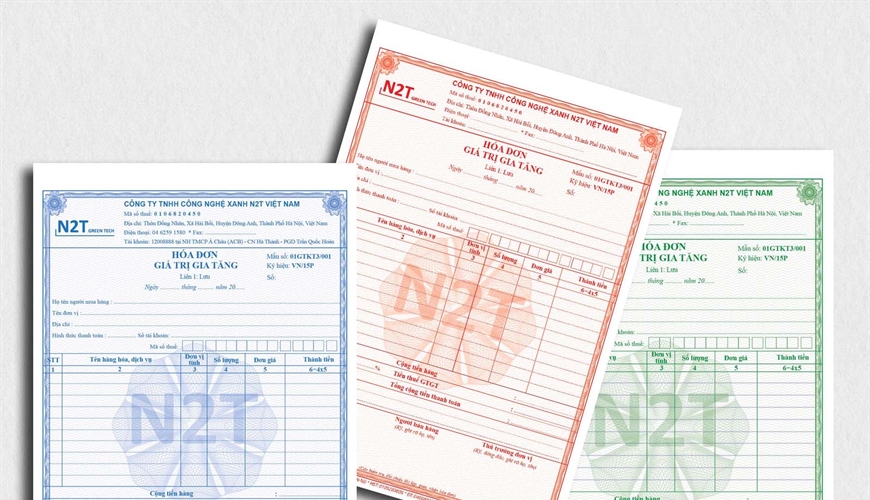

Sự khác biệt giữa hóa đơn đỏ và hóa đơn xanh là gì?

Trên thực tế, hóa đơn đỏ không chỉ là tên gọi phổ biến của hóa đơn giá trị gia tăng (VAT), mà còn gắn liền với màu sắc các liên của hóa đơn giấy truyền thống.

Cụ thể, một hóa đơn VAT giấy thường gồm ba liên với màu sắc khác nhau, mỗi liên có mục đích sử dụng riêng:

- Liên 1 (màu đỏ): Giao cho bên mua, được sử dụng làm chứng từ kê khai thuế giá trị gia tăng đầu vào;

- Liên 2 (màu xanh): Lưu tại doanh nghiệp bán hàng, phục vụ hạch toán doanh thu và kê khai thuế GTGT đầu ra;

- Liên 3 (màu tím): Dùng để lưu nội bộ hoặc phục vụ cho mục đích quản lý, kiểm tra của các bên liên quan.

Việc phân biệt màu sắc các liên giúp đảm bảo tính minh bạch và thuận tiện trong kiểm soát chứng từ, đặc biệt trong thời kỳ chưa sử dụng hóa đơn điện tử rộng rãi.

>> Mời bạn xem thêm: Tất tần tật về mã vạch tính tiền từ A đến Z cho chủ kinh doanh

Những quy định chung về việc xuất hóa đơn đỏ: Chủ kinh doanh cần lưu ý những gì?

1. Các trường hợp bắt buộc phải xuất hóa đơn đỏ

Theo quy định pháp luật hiện hành, bên bán hàng hóa hoặc cung cấp dịch vụ có nghĩa vụ lập và xuất hóa đơn giá trị gia tăng (hóa đơn đỏ) cho mỗi giao dịch phát sinh. Đặc biệt, đối với các giao dịch có tổng giá trị thanh toán từ 200.000 đồng trở lên, người mua sẽ phải thanh toán thêm 10% thuế giá trị gia tăng (VAT). Khoản thuế này được bên bán kê khai và nộp vào ngân sách nhà nước theo quy định.

Hộ kinh doanh muốn sử dụng hóa đơn giá trị gia tăng phải đáp ứng các điều kiện cụ thể, bao gồm:

- Có hợp đồng thuê địa điểm kinh doanh hợp pháp.

- Đã đăng ký áp dụng phương pháp tính thuế khấu trừ.

- Được phép đặt in hoặc tự in hóa đơn, đồng thời thỏa mãn các điều kiện về in ấn hóa đơn do cơ quan thuế quy định.

Bên cạnh đó, các hộ kinh doanh đang hoạt động và kê khai thuế GTGT theo phương pháp khấu trừ, hoặc các tổ chức đang thực hiện hoạt động đầu tư, mua sắm tài sản cố định, nhận góp vốn bằng thiết bị, máy móc, công cụ, cũng thuộc đối tượng bắt buộc phải xuất hóa đơn VAT khi phát sinh giao dịch.

2. Thời điểm xuất hóa đơn đỏ

Theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn giá trị gia tăng (hóa đơn đỏ) được xác định dựa trên tính chất của hoạt động kinh doanh, cụ thể như sau:

- Đối với hoạt động bán hàng hóa: Hóa đơn phải được lập tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho bên mua, bất kể người bán đã nhận được tiền thanh toán hay chưa.

- Đối với hoạt động cung cấp dịch vụ: Hóa đơn được lập tại thời điểm hoàn tất việc cung cấp dịch vụ, không phụ thuộc vào việc đã thu tiền hay chưa.

- Trường hợp giao hàng nhiều lần hoặc thực hiện bàn giao theo từng hạng mục, công đoạn: Hóa đơn được xuất tương ứng với từng lần giao hàng hoặc tại thời điểm bàn giao từng phần công việc đã hoàn thành.

Việc xác định đúng thời điểm lập hóa đơn có ý nghĩa quan trọng trong việc kê khai thuế đúng kỳ, tránh bị xử phạt vi phạm hành chính và đảm bảo tính hợp lệ của chứng từ kế toán.

3. Nguyên tắc lập hóa đơn đỏ

Để hóa đơn giá trị gia tăng (hóa đơn đỏ) được xem là hợp lệ và có giá trị pháp lý, người lập hóa đơn cần tuân thủ đầy đủ các nguyên tắc sau:

- Nội dung hóa đơn phải phản ánh trung thực nghiệp vụ kinh tế phát sinh, đúng với thực tế giao dịch về hàng hóa hoặc dịch vụ đã cung cấp.

- Chỉ sử dụng hóa đơn do cơ quan thuế phát hành hoặc mẫu hóa đơn đã được cơ quan thuế chấp thuận, bao gồm hóa đơn đặt in, tự in hoặc hóa đơn điện tử hợp pháp.

- Thuế suất ghi trên hóa đơn phải chính xác theo quy định hiện hành, kể cả trong trường hợp áp dụng chính sách ưu đãi giảm thuế.

- Đối với hóa đơn điện tử, nội dung phải được trình bày rõ ràng, đầy đủ và chính xác, bao gồm tên hàng hóa, dịch vụ, thông tin từ hợp đồng, biên bản giao nhận hoặc nghiệm thu (nếu có), nhằm đảm bảo tính minh bạch và dễ kiểm tra.

Việc tuân thủ đúng các nguyên tắc này không chỉ giúp doanh nghiệp tránh vi phạm hành chính mà còn bảo đảm quyền lợi hợp pháp trong quá trình kê khai và hoàn thuế.

4. Mức xử phạt đối với hành vi xuất hóa đơn đỏ sai quy định

Theo quy định tại Điều 17 và Điều 24 của Nghị định 125/2020/NĐ-CP, các hành vi vi phạm liên quan đến việc xuất hóa đơn giá trị gia tăng (hóa đơn đỏ) có thể bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự, tùy theo mức độ và tính chất của hành vi. Cụ thể:

4.1. Trường hợp không xuất hóa đơn nhằm mục đích trốn thuế:

- Người vi phạm có thể bị xử phạt từ một đến ba lần số tiền thuế đã trốn.

- Đồng thời, có thể bị truy cứu trách nhiệm hình sự về tội trốn thuế theo quy định tại Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).

4.2. Trường hợp không lập hóa đơn đúng quy định

- Mức phạt từ 500.000 đồng đến 1.000.000 đồng áp dụng đối với các hành vi như:

- Không lập hóa đơn tổng hợp theo quy định đối với các giao dịch bán hàng hóa, cung ứng dịch vụ thông thường;

- Không lập hóa đơn đối với các trường hợp cung cấp hàng hóa, dịch vụ sử dụng cho hoạt động khuyến mại, quảng cáo, biếu tặng, trao đổi hoặc trả thay lương cho người lao động.

- Mức phạt từ 10.000.000 đồng đến 20.000.000 đồng được áp dụng đối với hành vi không lập hóa đơn khi bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng, gây ảnh hưởng trực tiếp đến nghĩa vụ kê khai và nộp thuế.

Việc tuân thủ nghiêm túc các quy định về lập hóa đơn không chỉ giúp doanh nghiệp tránh được các rủi ro pháp lý mà còn góp phần xây dựng uy tín và tính minh bạch trong hoạt động kinh doanh.

>> Mời bạn xem thêm: Máy tính tiền quán cafe nhỏ nào tốt nhất 2025? Top 5 lựa chọn đáng mua

Một số câu hỏi thường gặp (FAQs)

1. Có thể xuất hóa đơn đỏ cho hàng tặng, khuyến mại không?

Có. Trường hợp biếu, tặng, khuyến mại vẫn phải lập hóa đơn theo giá trị của hàng hóa hoặc dịch vụ, dù không thu tiền, để phục vụ kê khai thuế và hạch toán nội bộ.

2. Hóa đơn đỏ có được in thủ công không?

Không. Từ khi áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, việc lập và phát hành hóa đơn giấy thủ công không còn được áp dụng phổ biến, trừ một số trường hợp đặc biệt do cơ quan thuế quy định.

>> Mời bạn xem thêm: Phân biệt hóa đơn đầu vào và hóa đơn đầu ra bằng ví dụ thực tế, dễ hiểu

Sổ Bán Hàng: Từ bán hàng đến xuất hóa đơn điện tử – Nhanh gọn chỉ trong 1 chạm!

Sổ Bán Hàng phối hợp cùng các đối tác cung cấp hóa đơn điện tử uy tín như: FPT, M-Invoice, VNPT, Hilo mang đến cho chủ doanh nghiệp nhiều tiện ích, đảm bảo thực hiện đúng quy định mới về thuế theo Nghị định 70, áp dụng vào 06/2025.

Sổ Bán Hàng giúp xuất, lưu trữ và quản lý HĐĐT nhanh chóng, dễ dàng, chính xác và bảo mật, rất dễ cài đặt và sử dụng, không cần đầu tư thêm thiết bị cồng kềnh, xuất HĐĐT ngay trên chiếc điện thoại.

- Kết nối và khởi tạo với Hoá đơn điện tử (HĐĐT) và Chữ ký số (CKS) hợp lệ

- Xuất hóa đơn điện tử (HĐĐT) trên Máy tính tiền

- Quản lý toàn bộ hóa đơn điện tử

- Thiết lập báo cáo thuế cơ bản đối với Nhóm đóng thuế khoán

- Cài đặt điều kiện để hóa đơn tự động phát hành theo nhu cầu

>> Mời bạn xem thêm:

Sổ Bán Hàng MIỄN PHÍ hóa đơn điện tử và chữ ký số

Ưu đãi đặc biệt cho chủ doanh nghiệp khi sử dụng Sổ Bán Hàng. Chỉ cần đăng ký gói dịch vụ từ 1 năm trở lên, chủ kinh doanh sẽ nhận ngay bộ quà tặng cực kỳ giá trị:

🌟 Miễn 100% phí khởi tạo hóa đơn điện tử – tiết kiệm ngay 1.100.000đ

🌟 Tặng thêm 1.000 hóa đơn điện tử miễn phí để bắt đầu kinh doanh dễ dàng hơn

🌟 Nhận giá ưu đãi lên tới 50% khi mua thêm HĐĐT

>> Mời bạn xem thêm:

Máy tính tiền giá rẻ: Top 6 mẫu bán chạy cho quán cà phê, tạp hóa

Máy quét tính tiền: Top thiết bị bán chạy nhất 2025 cho mọi cửa hàng

Bật mí lợi ích chuyển đổi sang phần mềm thuế điện tử đối với chủ kinh doanh