Hàng tồn kho không có hóa đơn hợp lệ thì xử lý thế nào?

4 bước xử lý hàng tồn kho không có hóa đơn: rà soát, lập bảng kê, xuất hóa đơn điện tử và chuyển sang nguồn hợp pháp.

Hàng tồn kho không có hóa đơn là các sản phẩm hoặc nguyên vật liệu lưu kho nhưng thiếu chứng từ hợp pháp. Từ ngày 01/07/2025, hộ kinh doanh phải xử lý các lô hàng này đúng quy định để tránh rủi ro truy thu thuế, phạt hành chính và thanh tra từ cơ quan thuế. Trong bài viết này, Sổ Bán Hàng sẽ hướng dẫn chi tiết các bước xử lý hàng tồn kho không hóa đơn theo pháp luật hiện hành.

>> Mời bạn xem thêm:

Hướng dẫn thay thế, điều chỉnh hoá đơn theo quy định tại Nghị định 70/2025/NĐ-CP

Thông tư 99/2025/TT-BTC chính thức thay thế hoàn toàn Thông tư 200/2014/TT-BTC

Bỏ Thuế Khoán: Chia hộ kinh doanh thành 3 nhóm để quản lý thuế từ 2026!

Các bước tự kê khai thuế trên hệ thống thuế điện tử eTax dành cho hộ kinh doanh

Hàng tồn kho không có hóa đơn là gì?

Hàng tồn kho không có hóa đơn là các sản phẩm, nguyên vật liệu hoặc hàng hóa đang lưu giữ trong kho nhưng không có chứng từ hợp lệ để chứng minh nguồn gốc. Chứng từ hợp lệ bao gồm: hóa đơn GTGT, hóa đơn bán hàng, hóa đơn thương mại (đối với hàng nhập khẩu), phiếu xuất kho, vận đơn, biên bản giao nhận hoặc các chứng từ vận chuyển hợp pháp khác.

Vì sao phải xử lý hàng tồn kho không có hóa đơn?

Từ 01/07/2025, khi Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC áp dụng, các hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm phải dùng hóa đơn điện tử có mã.

Nếu tiếp tục để hàng tồn kho thiếu hóa đơn, hộ kinh doanh có thể gặp:

- Không được tính chi phí đầu vào, làm tăng thu nhập tính thuế

- Bị truy thu và phạt theo Luật Quản lý thuế

- Nguy cơ bị thanh tra thuế về nguồn gốc hàng hóa

- Mất minh bạch trong sổ sách và dễ bị ấn định thuế

Cách xử lý hàng tồn kho không có hóa đơn

Bước 1: Rà soát và giải trình nguồn gốc hàng tồn kho

- Kiểm tra số lượng, chủng loại, thời điểm nhập và giá trị ước tính.

- Xác định nguồn mua (cá nhân, hộ khoán, mua online không chứng từ).

- Lập văn bản giải trình về nguyên nhân thiếu hóa đơn và cam kết tính hợp pháp của hàng.

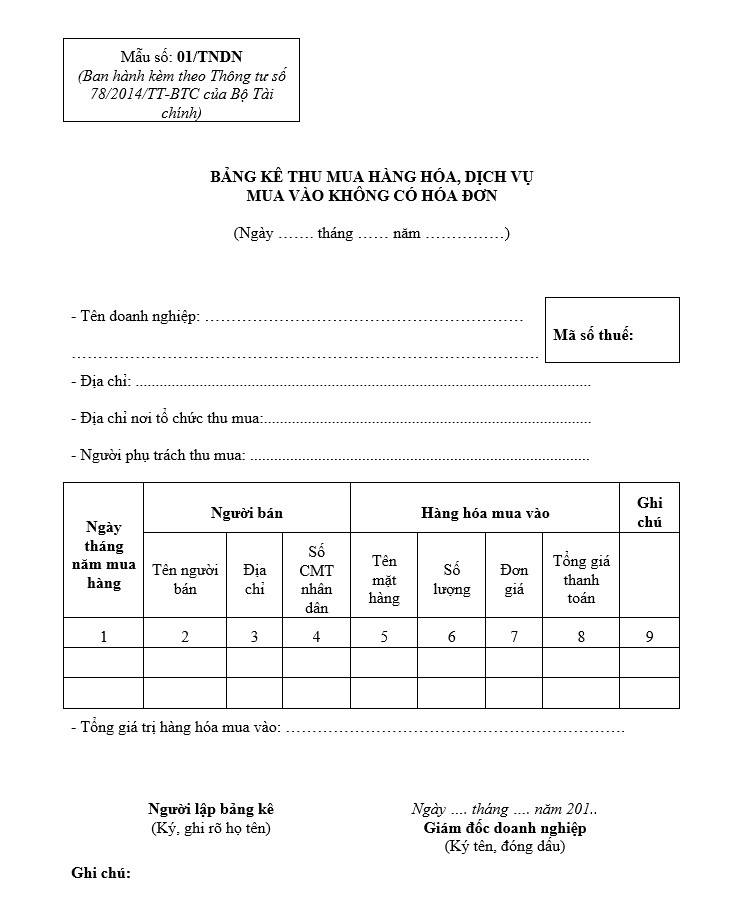

Bước 2: Lập bảng kê hàng tồn (được phép dùng trong một số trường hợp)

- Dùng mẫu bảng kê theo Thông tư 78/2021/TT-BTC – Mẫu 01/TNDN.

- Ghi rõ thông tin người bán, giá trị giao dịch, thời điểm giao nhận.

- Đính kèm chứng từ bổ trợ: CCCD người bán, chứng từ chuyển khoản, tin nhắn xác nhận mua bán…

- Bảng kê là căn cứ tạm thời để tính giá vốn khi bán ra.

Bước 3: Xuất hóa đơn điện tử khi bán hàng tồn kho

- Khi bán hàng, dù không có hóa đơn đầu vào, vẫn phải xuất hóa đơn điện tử đầu ra.

- Kê khai thuế đầy đủ theo quy định (GTGT hoặc TNCN tùy phương pháp).

- Xuất đúng, kê khai đúng giúp tránh bị loại chi phí hoặc ấn định thuế.

Bước 4: Ngừng nhập hàng không chứng từ và chuyển sang nguồn cung hợp pháp

- Không tiếp tục nhập hàng không hóa đơn.

- Chuyển sang nhà cung cấp có đủ hóa đơn: thương mại, CO, CQ, tờ khai hải quan…

- Đảm bảo toàn bộ hàng sau này đều có chứng từ hợp lệ để khấu trừ và tính chi phí.

Rủi ro và lưu ý pháp lý khi để hàng tồn kho không hóa đơn

Nếu không xử lý kịp:

- Chi phí đầu vào bị loại, làm tăng thuế phải nộp

- Truy thu và phạt về hóa đơn, chứng từ

- Thanh tra và kiểm tra thuế để xác minh nguồn gốc hàng

- Với hàng đặc thù (mỹ phẩm, thuốc, thực phẩm chức năng…), rủi ro còn lớn hơn vì liên quan đến quản lý thị trường

- Không chứng minh được tính hợp pháp → có thể bị xử lý theo quy định về buôn bán hàng không rõ nguồn gốc

Xử lý hàng tồn kho không có hóa đơn đúng cách giúp hộ kinh doanh bảo vệ chi phí hợp lý, tránh rủi ro truy thu thuế và nâng cao minh bạch trong quản lý kho hàng. Việc lập bảng kê, xuất hóa đơn điện tử và chuyển sang nguồn hàng hợp pháp là giải pháp hiệu quả để tuân thủ pháp luật và duy trì hoạt động kinh doanh ổn định.

>>Mời bạn xem thêm:

Bộ tài chính đề xuất áp thuế trên lợi nhuận đối với Hộ kinh doanh thay vì tính theo doanh thu

Xác định HKD nhóm 2 bằng tiền về tài khoản ngân hàng, số hóa đơn, hay số liệu tự khai báo?

HKD doanh thu 200 triệu-1 tỷ: Có bắt buộc dùng hóa đơn điện tử hay chỉ cần ghi chép doanh thu?